1. 老後のベースとなる公的年金制度:「国民年金」と「厚生年金」の違いとは

生涯の平均年収が300万円であっても、40年間のキャリアを通じて厚生年金に加入していたかどうかで、老後に手にする年金額は大きく変わってきます。

そのため、まずは日本の公的年金がどのような仕組みになっているのかを確認しましょう。

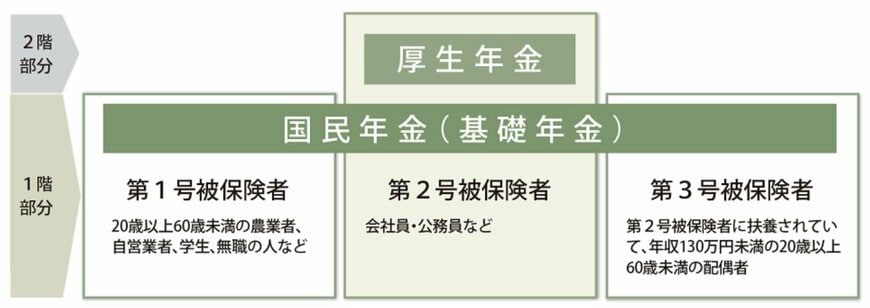

日本の年金制度は、1階部分の「国民年金」と2階部分の「厚生年金」からなる、いわゆる「2階建て構造」を採用しています。

すべての人に共通するベースとして国民年金(基礎年金)があり、会社員などの場合はその上に厚生年金がプラスされる形になっています。

- 第1号被保険者:個人事業主やフリーランス、学生、無職の方など

- 第2号被保険者:民間企業の会社員や公務員

- 第3号被保険者:第2号被保険者に扶養されている専業主婦(夫)など

1階部分である国民年金は、日本国内に住む20歳以上60歳未満の全員に加入義務がある制度です。

納付する保険料は定額であるため、将来もらえる基礎年金の金額も、未納期間がなければ原則として一律になります。

一方、2階部分の厚生年金は、主に会社員や公務員が国民年金に追加して加入する制度です。

こちらは毎月の給与や賞与といった「収入」に応じて保険料が計算されるため、現役時代の稼ぎや加入期間によって将来の受給額が一人ひとり異なります。

次の章では、会社員として両方の年金を受け取る想定で、「平均年収300万円」「勤続40年」という条件のもと、老後の年金が月額いくらになるのかをシミュレーションしてみましょう。