3. 【50歳代3人に1人が貯蓄ゼロ】貯まる人・貯まらない人「何が違う?」

3.1 貯蓄ゼロは3人に1人、50代がもっとも多い

2025年調査では、単身世帯の30.1%が「金融資産を保有していない」と回答しました。前年の32.8%からは改善しているものの、おひとりさまの約3人に1人が貯蓄ゼロという状況は続いています。

最も高いのは50代の35.2%です。本来であれば退職前の最終貯蓄期にあたりますが、収入が増える時期にもかかわらず約3人に1人が貯蓄ゼロという結果です。

3.2 貯蓄を持つ人と持たない人を分ける「家計の仕組み化」

貯蓄を持つ人と持たない人の違いは、収入額そのものよりも「家計の仕組み化」にあります。

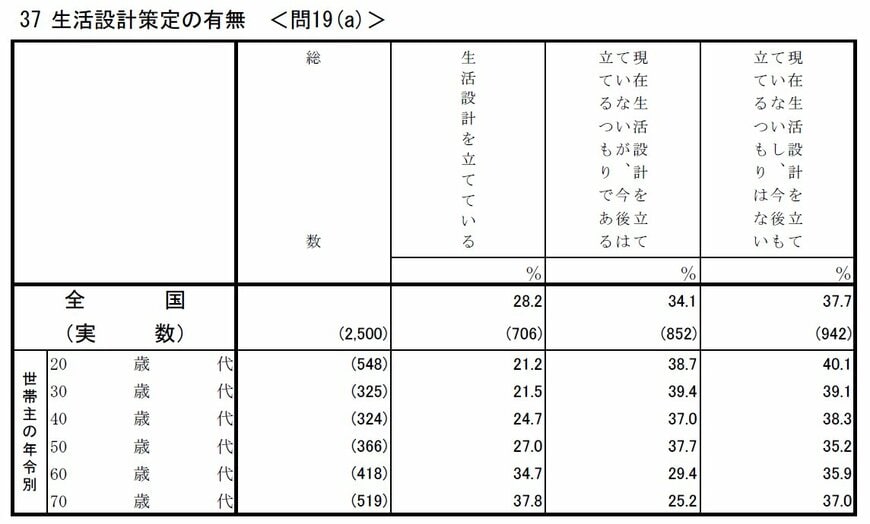

J-FLECの調査では、生活設計を立てている単身世帯は28.2%にとどまります。さらに生活設計を持つ世帯のうち、資金計画まで作成しているのは59.3%です。

家計の見える化ができている人と、漠然と支出している人とで、貯蓄の積み上がり方は分かれていきます。

貯蓄を持つ人は「給与日に自動で別口座へ移す」「毎月の上限を決める」など、意思の力に頼らない仕組みで先に貯蓄を確保しています。一方、貯蓄ゼロ世帯は「余ったら貯める」という後回しの発想に陥りがちです。

おひとりさまは世帯収入が単一で、支出が一度収入を上回っても家族の収入で補えません。だからこそ、給与口座から毎月一定額を別口座へ自動で移す「先取り貯蓄」を仕組み化することが、貯蓄を持つ人と持たない人を分ける最大のポイントです。

3.3 老後の家計不足額との関係

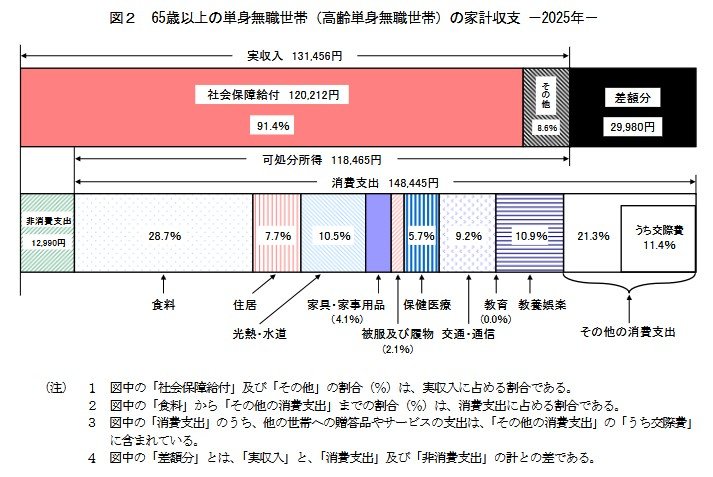

貯蓄と老後の収支は密接に関わっています。総務省「家計調査年報 2024年(令和6年)」によると、高齢無職の単身世帯の月次収支は次のとおりでした。

- 実収入:13万1456円

- 可処分所得(実収入から税金・社会保険料を差し引いた金額):11万8465円

- 消費支出:14万8445円

可処分所得と消費支出の差は約2万9980円で、毎月この赤字を貯蓄から取り崩している計算です。年間では約35万9760円の取り崩しになります。

老後の主な収入は公的年金です。厚生労働省「令和6年度厚生年金保険・国民年金事業の概況」によると、厚生年金(国民年金部分含む)の平均月額は15万0289円、国民年金(老齢基礎年金)の平均月額は5万9310円でした。

国民年金のみで年金以外に収入がない場合、月の受取額は約5万9310円です。

消費支出14万8445円との差は約9万円弱となり、この不足が20年続けば総額約2160万円の取り崩しが必要になります。一方、厚生年金の平均月額15万289円であれば消費支出との差は月約1800円と大幅に縮まります。

おひとりさまの老後資金計画は、まず自分が厚生年金加入者か国民年金のみかを確認することから始まります。そのうえで、必要貯蓄額を逆算しましょう。