1. 「国民年金」と「厚生年金」の違いとは?日本の公的年金の基本的な仕組みを解説

生涯を通じた平均年収が450万円という同じ条件でも、40年間の勤務期間中に厚生年金に加入していたかどうかで、将来受け取れる年金額は大きく異なります。

具体的な計算に入る前に、まずは日本の公的年金の構造について理解を深めていきましょう。

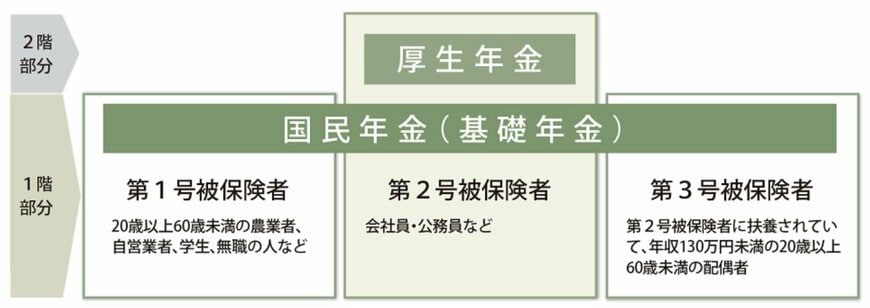

日本の公的年金制度は、しばしば「2階建て」に例えられます。

1階部分にあたるのが、すべての基礎となる「国民年金(基礎年金)」です。

そして、その上に乗る2階部分が「厚生年金」という関係になっています。

- 第1号被保険者:フリーランスや自営業者、学生、未就業者など

- 第2号被保険者:民間企業の会社員や公務員など

- 第3号被保険者:第2号被保険者の扶養に入っている配偶者

国民年金は、日本国内に居住する20歳以上60歳未満のすべての人に加入義務がある制度です。

保険料は毎月一定額のため、将来の受給額に加入者ごとの大きな差は出にくいのが特徴です。

対して厚生年金は、国民年金に上乗せして支給される年金で、主に会社員や公務員が加入対象です。

こちらは現役時代の収入(給与や賞与)に基づいて保険料が決まるため、将来の受給額も個人によって差が生じやすい仕組みとなっています。

次の章では、国民年金と厚生年金の両方を受け取れる会社員をモデルに、「平均年収450万円」「40年間勤務」という条件で、老後の年金月額を試算します。