4. 「長く働いた会社員」と「自営業」でこんなに違う!男女別の年金受給モデル5パターン

厚生年金の受給額分布を見ると、働き方によってもらえる年金に大きな個人差があることがわかりました。では、具体的に「どのような働き方」をすると「いくらくらい」もらえるのでしょうか。

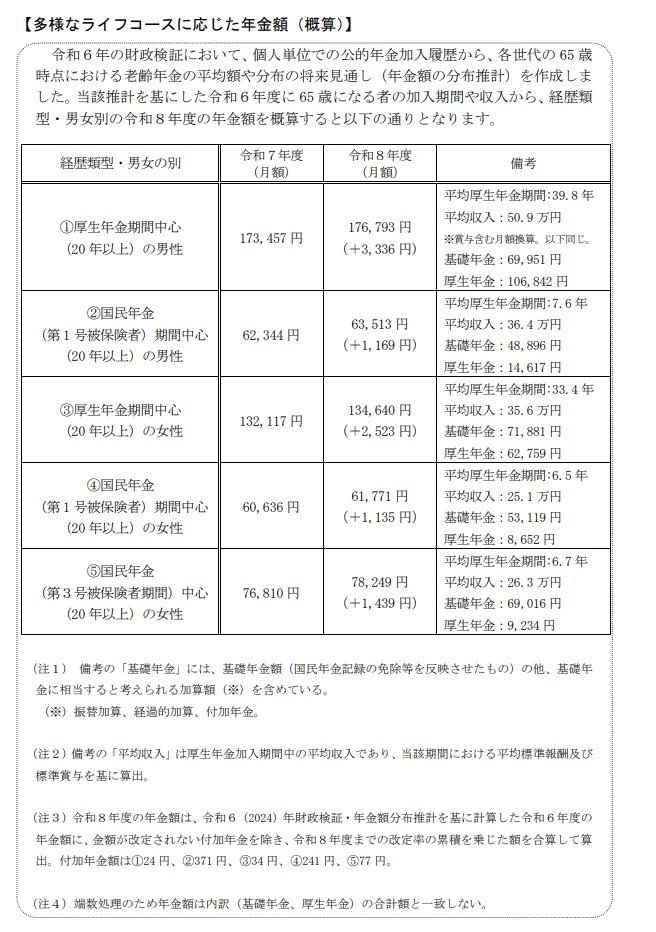

厚生労働省が公表した「多様なライフコースに応じた年金額(概算)」から、現実に即した5つのモデルケースを見てみましょう。

なお、下記で紹介する厚生年金の月額には、基礎年金部分も含まれます。

4.1 【パターン1】会社員経験が長い男性(厚生年金が中心)

- 想定:平均年収約610万円(月額換算50万9000円)で約40年間就業

- 年金月額の目安: 17万6793円

4.2 【パターン2】自営業・フリーランスの男性(国民年金が中心)

- 想定:厚生年金への加入期間が約7年と短く、大部分が国民年金の加入期間

- 年金月額の目安: 6万3513円

4.3 【パターン3】キャリアを重ねた女性(厚生年金が中心)

- 想定:平均年収約427万円(月額換算35万6000円)で33年間就業

- 年金月額の目安: 13万4640円

4.4 【パターン4】自営業として働いた女性(国民年金が中心)

- 想定:厚生年金への加入期間が約6年と短い

- 年金月額の目安: 6万1771円

4.5 【パターン5】専業主婦の期間が長い女性(第3号被保険者が中心)

- 想定:扶養内でパートタイマーとして働いた期間が長い

- 年金月額の目安: 7万8249円

5. データが示す「働き方の違い」と「男女格差」のリアル

注目すべきは、現役時代の働き方と性別によって、将来の受給額に月10万円以上の差が生まれる可能性がある点です。

まず、同じ男性でも、会社員として40年働き続けた人(パターン1:約17.6万円)と、自営業やフリーランスとして働いた人(パターン2:約6.3万円)とでは、受給額に約11万円もの差が開きます。国民年金のみの加入となる自営業者は、老後の備えを自助努力で大きくカバーしなければならないことがわかります。

さらに根深いのが「男女の格差」です。

キャリアをしっかりと重ねた女性(パターン3:約13.4万円)であっても、会社員経験が長い男性(パターン1:約17.6万円)と比べると、月額で約4万円の差が生じています。

これは、モデルケースにおける平均年収の違い(男性610万円に対して女性427万円)や、就業期間の差(男性40年に対して女性33年)が直接的に影響しています。

女性の場合、過去の賃金格差に加えて、結婚や出産、育児といったライフイベントによって働き方を変えざるを得ない期間が生じやすく、それが将来の年金額の差となって如実に表れているのです。

また、専業主婦の期間が長かった女性(パターン5)の年金月額は約7.8万円にとどまります。

万が一配偶者に先立たれた場合には、ご自身の年金に加えて遺族年金を受け取ったとしても、夫婦二人で受け取っていた頃と比べると世帯収入は減少してしまいます。

さらに、熟年離婚をした場合も「年金分割」の制度があるとはいえ、ベースとなるご自身の年金額が少ないと、一人での生活維持は容易ではないというシビアな現実があります。