2. 【積立投資シミュレーション】毎月10万円を15年間続けると資産はいくらになる?

投資には元本割れのリスクがありますが、長期間にわたって積立を続けることで資産形成につながる可能性があります。

ここでは、つみたて投資枠を活用し、金融庁「NISAの活用事例」を参考にした次の条件でシミュレーションした結果を見てみましょう。

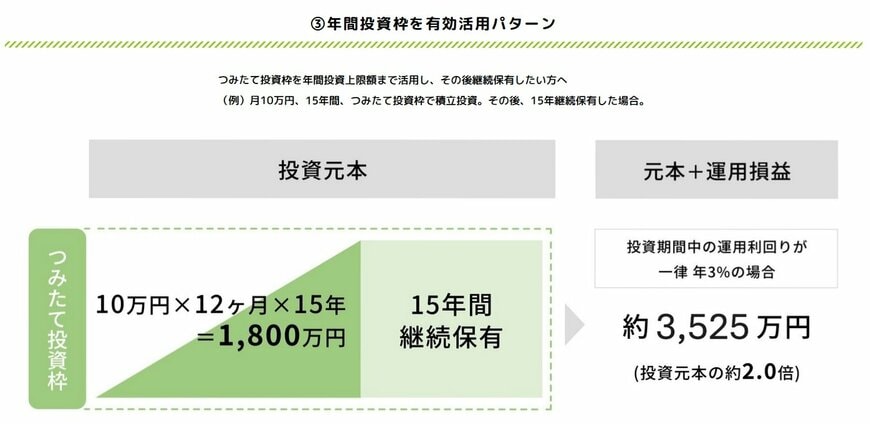

2.1 月10万円×15年間積立投資し、その後15年間継続保有(一律年利3%で運用)

- 約3525万円(元本1800万円)

つみたて投資枠の年間上限額は120万円です。そのため、毎月10万円ずつ積み立てることで制度の上限まで活用できます。これを15年間続けると、非課税保有限度額1800万円に到達します。

さらに、その後も15年間運用を継続し、年利3%で資産が増えた場合、最終的な資産額は約3536万円になるという試算です。

3. 【長期積立比較】月3万円を40年続けた場合とどちらが有利なのか

ただし、「毎月10万円を積み立てるのは負担が大きい」と感じる人も多いでしょう。

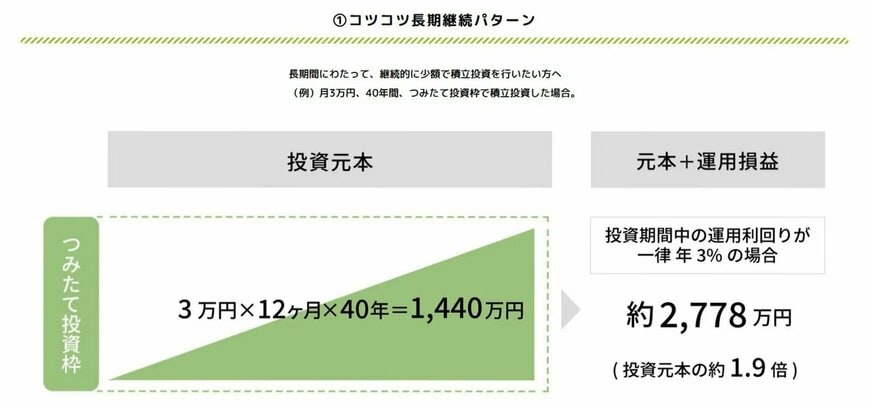

そこで、毎月3万円を40年間積み立てたケースも確認してみます。

3.1 月3万円×40年間(一律年利3%で運用)

- 約2778万円(元本1440万円)

毎月3万円であれば、家計の見直しによって捻出しやすい金額と感じる人も多いかもしれません。

こちらも年利3%で運用できたと仮定した試算ですが、40年間にわたり元本1440万円を積み立て続けることで、最終的な資産額は約2778万円になる見込みです。

毎月の積立額は比較的少なくても、40年という長い時間を味方につけることで、資産を大きく育てられる可能性があります。

投資にはリスクが伴うものの、制度の仕組みを理解しながら活用することで、老後資金づくりの有力な選択肢の一つとなるでしょう。

4. 【投資判断】自分のリスク許容度を知ることが資産形成の第一歩

新NISAなどを活用して積立投資を始める際に、必ず意識しておきたいのが「どの程度の値動きまで受け入れられるか」を示す「リスク許容度」です。

リスク許容度とは、保有している資産が一時的に値下がりした際に、家計面や精神面でどの程度まで耐えられるかを示す目安です。「10%下落しても長期投資だから気にならない」という人もいれば、「5%下がっただけで不安になる」という人もいます。

リスク許容度は、主に次のような要素によって変わります。

- 年齢や運用期間:長期間の運用ができる(若い)ほど、一時的な下落から回復する時間を確保しやすい。

- 収入・余裕資金の有無:日々の生活費やいざという時の予備資金が手元にあるほど、リスクに耐えやすい。

- 投資経験・性格:値動きに対する精神的な耐性は人それぞれ異なる。

具体的には、「もし投資資産が20%下落したら、自分の生活や気持ちにどのような影響が出るか」を想像してみると、リスク許容度を考えるヒントになります。

「資産が20%減少した場合、自分は冷静に保有を続けられるか」「生活費に支障は出ないか」などを具体的に考えてみるほか、金融機関が提供しているリスク許容度診断ツールを活用し、自分の傾向を客観的に把握するのも有効です。

事前に自分のリスク許容度を理解しておくことで、「相場が下落して慌てて売却してしまった」「自分に合わない商品を選んでしまった」といった失敗を防ぎやすくなります。