2026年度の住民税納税通知書が、自治体から自宅に順次届く時期です。封筒を開けて税額の大きさに驚いた人もいるかもしれません。

通知書の金額は前年(2025年)の所得をもとに計算されます。住民税が非課税になるかどうかは、世帯構成や年齢で基準が変わるため、自分のケースに当てはまる目安を押さえておくと安心です。

そこで本記事では、年金収入いくらまでなら住民税はかからないのかを2026年度の最新基準で確認し、通知書で必ずチェックしたい3つのポイントまで紹介します。

これから通知書を開く際の参考にしてみてください。

1. 【住民税】2026年度の非課税ライン、年金収入「住民税がゼロ」になる所得基準をみる

1.1 住民税が非課税となる「合計所得」のライン

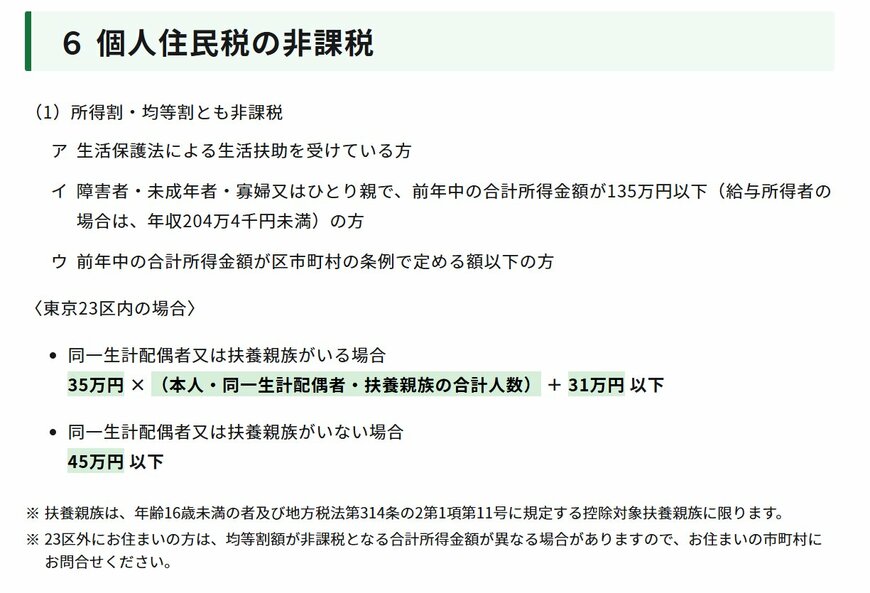

住民税には所得に応じた「所得割」と、定額の「均等割」の2種類があります。両方かからない世帯員だけで構成される世帯が、住民税非課税世帯です。なお、いわゆる「住民税非課税世帯」とは、世帯員全員が非課税である世帯を指します。そのため、世帯内に1人でも住民税が課税されている方がいる場合は、世帯全体としては非課税世帯の扱いにはならない点に留意が必要です。

東京23区など1級地で扶養親族のいない単身世帯であれば、前年の合計所得が45万円以下で均等割・所得割ともに非課税となります。計算式は「35万円×1人+10万円」で求められます。扶養親族がいる場合は「35万円×(本人+同一生計配偶者+扶養親族数)+10万円+21万円」が均等割非課税の基準です。

なお、生活保護法による生活扶助を受けている人、障害者・未成年者・寡婦・ひとり親で前年の合計所得が135万円以下の人も非課税となります。

1.2 65歳以上は年金収入155万円が分岐点

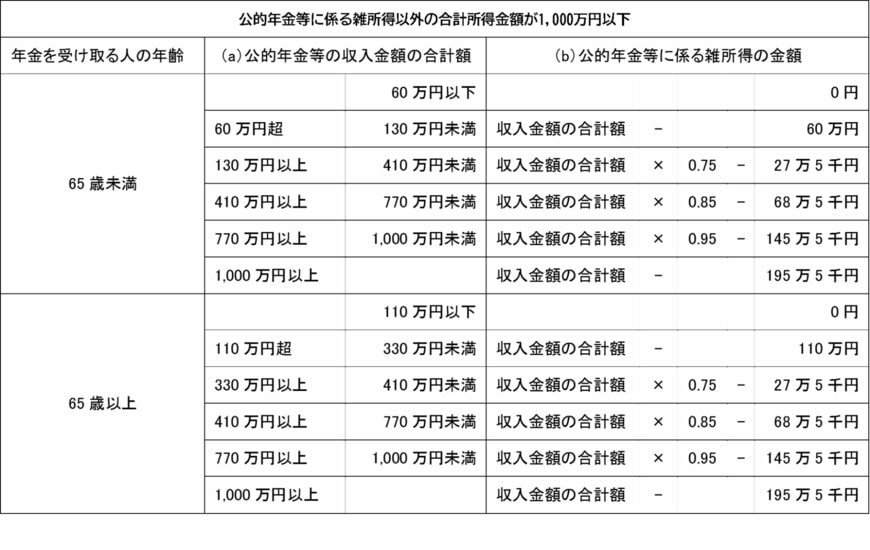

公的年金収入から差し引く「公的年金等控除」は、65歳以上で年金収入330万円未満かつ他の所得が1000万円以下なら最低110万円です。65歳未満で年金収入130万円未満の人は最低60万円となります。

この控除額と住民税の非課税限度額を組み合わせると、1級地の単身世帯における年金収入の目安が見えてきます。

- 65歳以上・単身:110万円+45万円=年金収入155万円以下

- 65歳未満・単身:60万円+45万円=年金収入105万円以下

住民税の年齢判定は前年12月31日時点で行います。2026年度の住民税では、2025年12月31日時点で65歳以上、すなわち1961年1月1日以前に生まれた人が公的年金等控除110万円の対象です。実際の課税判定では社会保険料控除や医療費控除も差し引かれるため、目安を少し上回る年金収入でも非課税となるケースがあります。