3. 【住民税】納税通知書でチェックすべき3つのポイント

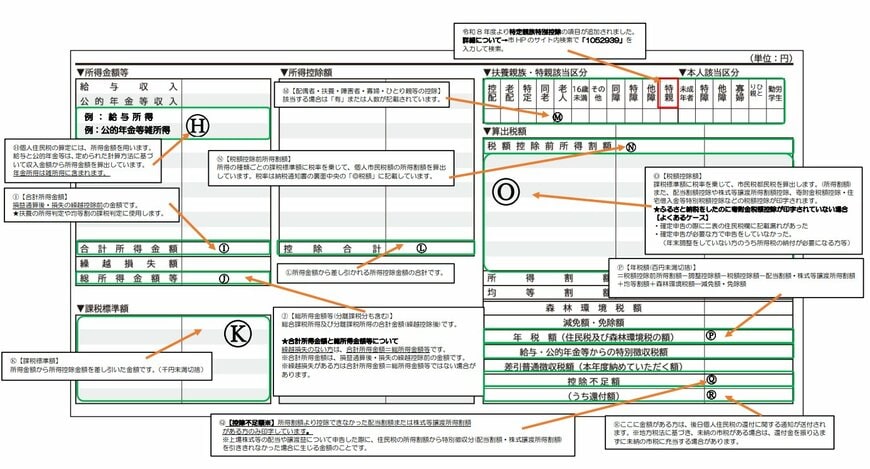

3.1 ポイント1.課税標準と所得控除の内訳

最初に確認したいのは「課税標準額」と「所得控除」の欄です。課税標準額は、前年の所得から基礎控除や社会保険料控除を差し引いた、税率がかかる金額を指します。

住民税の基礎控除は43万円で、所得税の基礎控除48万円とは金額が異なる点に注意してください。社会保険料控除には、公的年金から天引きされた介護保険料や国民健康保険料も含まれます。漏れなく反映されているか目視で点検しましょう。

3.2 ポイント2.均等割・所得割の税額

均等割の標準税額は市町村民税3000円+道府県民税1000円の合計4000円です。これに加えて2024年度から国税の「森林環境税」(1人年額1000円)が住民税と一体で徴収されるようになり、通知書上の合計徴収額は5000円となっています。

なお、2014年度から2023年度までは東日本大震災の復興特別税1000円が均等割に上乗せされていたため均等割が5000円でしたが、2023年度で終了しました。森林環境税はこの復興特別税が終了したタイミングで新設された制度です。

所得割は課税所得に対し標準10%(市町村6%+道府県4%)で計算されます。前年の通知書と並べて税額の変動を比較すると、所得や控除の変化を把握しやすくなります。

3.3 ポイント3.年税額と納付方法

3つ目は「年税額」と「納付方法」の欄です。公的年金からの天引き(特別徴収)の人は、年6回の年金支給時に住民税が引かれます。年金以外で給与所得がなく、特別徴収の対象外の人は、6月・8月・10月・翌1月の年4回、納付書か口座振替で納める普通徴収となります。