家計支援や「年収の壁」への対応をめぐり、政府・与野党の間で「給付付き税額控除」の制度設計に向けた議論が進んでいます。

給付付き税額控除は、所得税の税額控除による減税と、控除しきれない部分を補う現金給付を組み合わせる仕組みです。

通常の減税では恩恵が届きにくい低所得層や非課税世帯にも支援を届けやすい制度として注目されています。

一方で、実際の制度設計では、対象となる所得水準や給付額、子育て世帯への上乗せ、財源、事務負担など多くの論点があります。現時点では詳細が確定していないため、基本的な仕組みと議論の方向性を押さえておくことが大切です。

本記事では、給付付き税額控除の仕組みをおさらいしたうえで、控除額を仮定した場合の家計への影響や、一律給付ではなく給付付き税額控除が検討される理由について見ていきます。

1. そもそも給付付き税額控除とは?仕組みをおさらい

給付付き税額控除とは、所得税の税額控除による減税と、現金給付を組み合わせた支援の仕組みです。

一般的な減税は、納める税金がある人ほど恩恵を受けやすい一方で、所得が少なく所得税や住民税がかからない世帯には支援が届きにくいという課題があります。

そこで検討されているのが、税額控除と現金給付を組み合わせる「給付付き税額控除」です。

この仕組みでは、税額控除で引ききれない部分を現金で給付することで、非課税世帯や低所得者層にも支援を届けやすくなります。

つまり、給付付き税額控除は、単なる減税ではなく、税制と給付を組み合わせて家計を支える仕組みといえるでしょう。

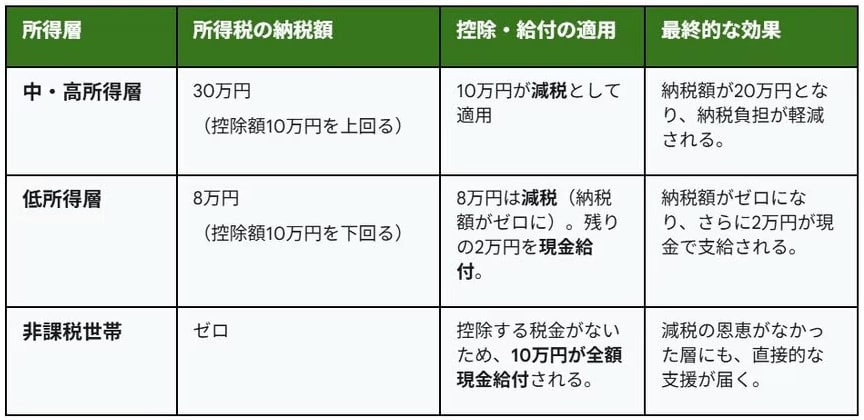

1.1 【給付付き税額控除】控除額を10万円とした場合

では、給付付き税額控除が実施されると、私たちの家計にはどのような影響があるのでしょうか。ここでは、控除額を仮に10万円とした場合を例に、その効果をイメージしやすいよう整理してみます。

【中・高所得層】

- 所得税の納税額:30万円(控除額10万円を上回る)

- 控除・給付の適用:10万円が減税として適用

- 最終的な効果:納税額が20万円に軽減され、税負担が減る

【低所得層】

- 所得税の納税額:8万円(控除額10万円を下回る)

- 控除・給付の適用:8万円分は減税(納税ゼロ)、残り2万円を現金給付

- 最終的な効果:納税額がゼロになり、さらに2万円が現金で支給される

【非課税世帯】

- 所得税の納税額:0円

- 控除・給付の適用:控除する税金がないため、10万円が全額現金で支給

- 最終的な効果:減税の恩恵を受けられない層にも直接的な支援が届く