4. 現金給付への一本化が進む背景

給付付き税額控除については、国の社会保障国民会議で議論が進められています。2026年5月27日の会議では、5月20日に示された「議論の整理」を踏まえ、中間とりまとめに向けた制度設計の方向性が確認されました。その中で、税額控除と給付を組み合わせる方式ではなく、給付を中心とした仕組みとする方向性が示されています。

給付を中心とする方向が示された主な理由としては、次のような点が挙げられています。

- 実施主体である国や地方自治体の負担が大きいため

- 早期・円滑に支援を実施するため

- 税額控除との組み合わせは事業者負担が大きいため

- イギリス・フランスでも給付付き税額控除が給付に一本化されたため

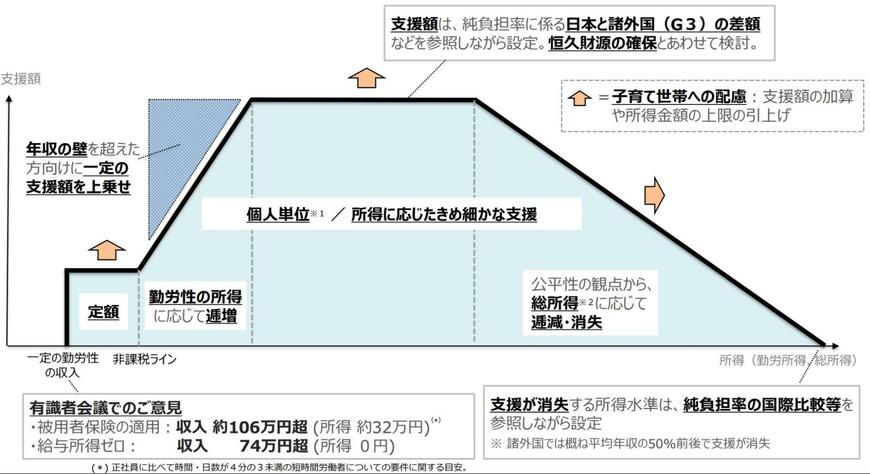

令和5~7年に実施された給付金・定額減税一体措置では、国や自治体の事務負担が大きかったことが指摘されています。こうした反省を踏まえ、複雑な制度設計を避けながら、所得に応じたきめ細かな支援を実現する方法として、給付を中心とした仕組みが検討されています。

また、現在の議論では、従来の住民税非課税世帯向け給付金とは異なり、中低所得の現役勤労者も支援対象に含めることや、いわゆる「年収の壁」による働き控えの緩和につながる仕組みも検討されています。

対象者や具体的な要件などは未定のため、今後の制度設計には引き続き着目していく必要がありそうです。