3. 年金の「繰下げ受給」の注意点:受給額が増えると税金や社会保険料も上がる?

年金の受給開始を66歳以降に遅らせることで、受け取る年金額を増やせるのが「繰下げ受給」制度です。

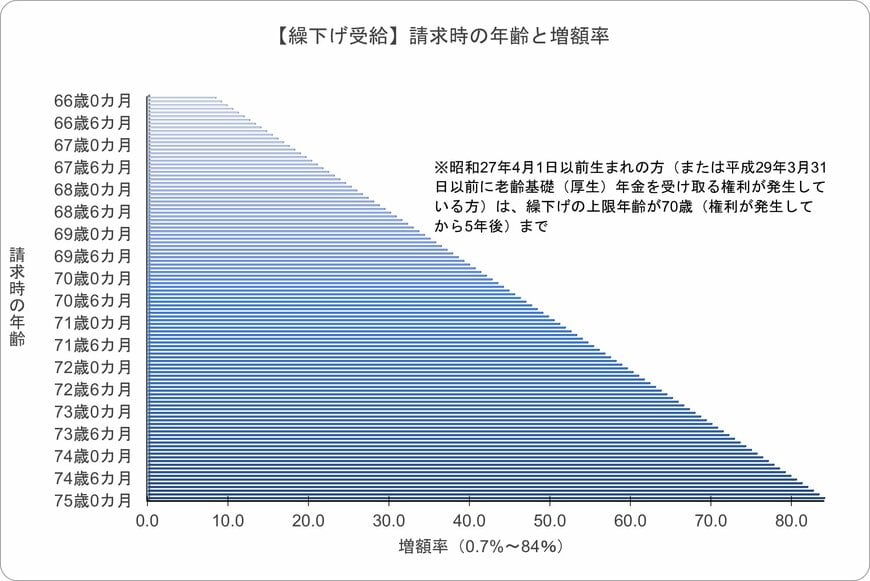

1カ月遅らせるごとに受給額が増え、その増額率の高さがこの制度の大きな特徴です。

繰下げ受給の増額率の計算方法

増額率は、65歳になった月(誕生日の前日が含まれる月)から受給を開始するまでのカ月数によって決まります。

- 増額率(最大84%) = 0.7% × 繰り下げたカ月数

最長である75歳まで繰下げた場合、年金額は84%増額されます。

※昭和27年4月1日以前生まれの方は、繰下げ上限が70歳までのため、最大増額率は42%です。

※待機期間中の生活費をどう確保するかが、この制度を活用する上での鍵となります。

繰下げ受給を選択した場合、待機期間中は加給年金などが支給されません。

また、受給を開始する前に亡くなってしまうと、遺族は増額された年金を受け取ることはできない点も知っておく必要があります。

そのため、ご自身の健康状態や家族の状況などを総合的に考えて、慎重に判断することが求められます。

特に注意すべきは、待機中に亡くなった場合、遺族が未支給分を請求する際に「5年」という時効があることです。

これを超えた分は受け取れず、本来の受給額が失われるリスクがあります。

加えて、待機期間中に他の年金を受け取る権利が発生した場合は、その時点で増額率が固定されます。

受給額が増えることで税金や社会保険料の負担も重くなり、手取り額が思ったほど増えないケースも考えられるため注意しましょう。