「退職後の生活費、いまの貯金と年金だけで本当に足りるのだろうか…」

セカンドライフを前に、そんな漠然とした不安を抱えていませんか?老後のリアルなお金事情は、なかなか周りの人には聞きづらいものです。そのままにしておくと、いざという時にお金が底をつく不安を抱えたまま老後を過ごすことになりかねません。

この記事では、公的な最新統計データをもとに、65歳以上の無職夫婦世帯における「平均貯蓄額」や「年金月額」、「1カ月のリアルな生活費」の実態を包み隠さず解説します。

この記事を読めば、老後の「ふつう」(平均)とされる家計収支の内訳が明確になり、あなた自身のライフプランを見つめ直すための具体的な基準が手に入ります。

豊かなセカンドライフに向けた確実な第一歩として、ぜひ最後までじっくりとお読みください。

1. この記事の3つのポイント

-

65歳以上の無職夫婦世帯における、1カ月のリアルな生活費と家計収支の内訳

65歳以上の無職夫婦世帯における、1カ月のリアルな生活費と家計収支の内訳 -

老後生活のベースとなる「平均貯蓄額」の最新データと実態

-

働き方によってどれくらい変わる?国民年金と厚生年金の平均受給額の違い

2. 65歳以上の無職夫婦世帯|1カ月の家計収支の内訳

老後の資金計画を立てる上で、同世代の家計状況はひとつの目安になります。総務省統計局の「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」を参考に、65歳以上の夫婦のみで暮らす無職世帯の平均的な収入と支出を見ていきましょう。

2.1 夫婦二人暮らし(65歳以上・無職)の平均的な家計収支

毎月の平均収入:約25万4000円

- 実収入の合計:25万4395円

- うち社会保障給付(公的年金など):22万8614円

毎月の平均支出:約29万7000円

- 消費支出(食費・光熱費など):26万3979円

- 非消費支出(税金・社会保険料):3万2850円

支出合計:29万6829円

収入の内訳を見ると、合計25万4395円のうち、公的年金などの社会保障給付が22万8614円と約9割を占めています。

一方、支出は消費支出と非消費支出を合わせて29万6829円です。

単純計算すると、毎月約4万2000円が不足する計算になります。

この収支の差が続いた場合、不足額は以下のようになります。

- 1年間で約50万円

- 10年間で約500万円

このデータはあくまで平均値であり、実際には急な医療費や介護費用が発生することも考えられます。老後の資金計画を立てる際の参考として捉えるのがよいでしょう。

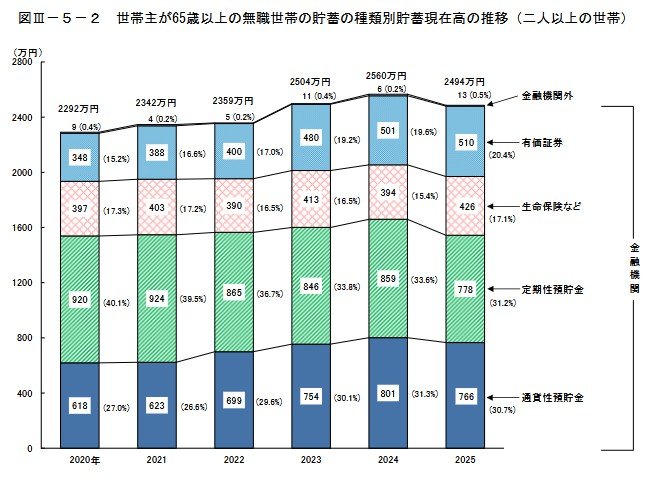

3. 65歳以上の無職夫婦世帯|平均貯蓄額はいくら?

次に、貯蓄額について見ていきましょう。総務省統計局の「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」によると、世帯主が65歳以上の無職世帯(二人以上の世帯)における平均貯蓄額は2494万円となっています。

3.1 貯蓄の内訳と近年の動向

この平均貯蓄額は、2024年の2560万円から66万円(▲2.6%)減少し、6年ぶりにマイナスに転じました。

貯蓄の内訳を見ると、最も割合が大きいのは「定期性預貯金」で778万円、次いで「通貨性預貯金」が766万円です。そのほか、「有価証券(※1)」が510万円、「生命保険など」が426万円、「金融機関外」が13万円と続きます。

前年と比較すると、定期性預貯金が81万円(▲9.4%)、通貨性預貯金が35万円(▲4.4%)と減少している一方で、有価証券は9万円(+1.8%)増加している点が特徴的です。

※1 有価証券:株式、債券、株式投資信託、公社債投資信託、貸付信託、金銭信託など(いずれも時価)

※2 金融機関外:金融機関以外への貯蓄のことで、社内預金、勤め先の共済組合への預金など

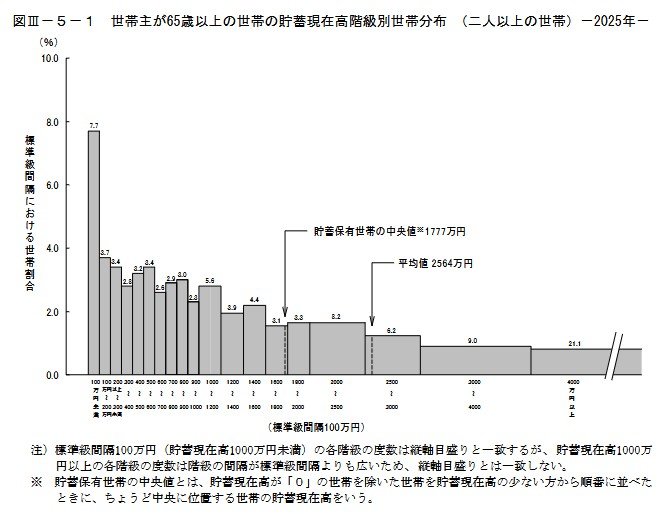

4. 有職世帯を含む65歳以上世帯の貯蓄額|平均値と中央値

続いて、働く世帯も含めた65歳以上の世帯全体の貯蓄額を確認します。総務省統計局の「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」を基に見ていきましょう。

4.1 貯蓄額の分布で見る「平均値」と「実態」の差

平均値と中央値の比較

- 平均値:2564万円

- 貯蓄保有世帯の中央値(※):1777万円

有職世帯を含めた65歳以上の二人以上世帯では、平均貯蓄額は2564万円です。しかし、より実態に近いとされる中央値(貯蓄ゼロ世帯を除く)は1777万円となり、平均値と約790万円もの開きがあります。

貯蓄額の分布を見ると、2500万円以上の貯蓄を持つ世帯が全体の36.3%を占める一方で、300万円未満の世帯も14.9%存在します。

このことから、一部の貯蓄額が非常に多い世帯が全体の平均値を押し上げている構造が分かります。

※貯蓄保有世帯の中央値とは、貯蓄現在高が「0」の世帯を除いた世帯を貯蓄現在高の少ない方から順番に並べたときに、ちょうど中央に位置する世帯の貯蓄現在高をいいます。

5. 国民年金と厚生年金の平均受給月額と男女差

老後の収入の柱となる公的年金の受給額はどのくらいなのでしょうか。別記事「【2026年最新・年金早見表】厚生年金・国民年金はいくらもらえる?平均受給額一覧と手取りのリアル!社会保険料・税金が引かれる「天引き」まで徹底解説 」より引用してご紹介します。

国民年金の平均受給月額と金額別の分布状況

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

出所:「【2026年最新・年金早見表】厚生年金・国民年金はいくらもらえる?平均受給額一覧と手取りのリアル!社会保険料・税金が引かれる「天引き」まで徹底解説 」

厚生年金の平均受給月額と金額別の分布状況

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金の金額を含みます。

出所:「【2026年最新・年金早見表】厚生年金・国民年金はいくらもらえる?平均受給額一覧と手取りのリアル!社会保険料・税金が引かれる「天引き」まで徹底解説 」

国民年金のみの場合、平均受給額は男性が約6万2000円、女性が約5万8000円です。厚生年金(国民年金部分を含む)になると、男性は約17万円、女性は約11万1000円が平均となります。

ただし、グラフが示すように受給額には大きな個人差があるのが実情です。ご自身の正確な年金見込額については、「ねんきんネット」や毎年届く「ねんきん定期便」で確認することをおすすめします。

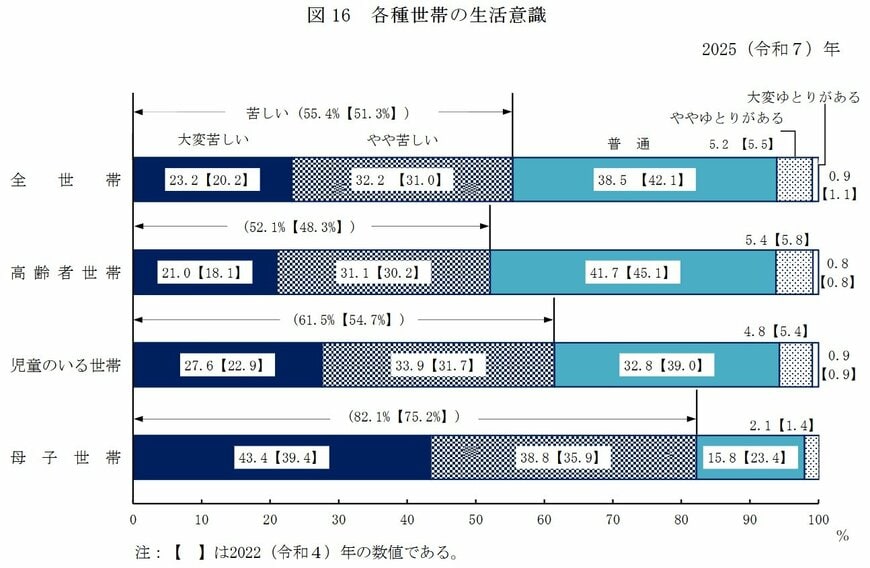

6. 高齢者世帯が感じる「暮らし向き」の実態

では、高齢者世帯は自身の生活をどのように感じているのでしょうか。厚生労働省の「2025(令和7)年 国民生活基礎調査の概況」から、暮らし向きに関する意識調査の結果を見ていきます。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

6.1 生活が「苦しい」と感じる世帯が半数以上

- 大変苦しい:21.0%

- やや苦しい:31.1%

- 普通:41.7%

- ややゆとりがある:5.4%

- 大変ゆとりがある:0.8%

この調査結果から、高齢者世帯の経済状況はいくつかの層に分かれていることが読み取れます。

最も多いのは「大変苦しい」「やや苦しい」と回答した層で、合計すると52.1%と半数を超えています。多くの世帯が日々の生活に経済的な厳しさを感じていることが分かります。

対照的に、「ややゆとりがある」「大変ゆとりがある」と回答した世帯は合わせてわずか6.2%でした。経済的な余裕を感じている世帯は少数派であるのが現状です。

そして、これらの中間に位置するのが、「普通」と回答した41.7%の世帯です。「苦しい」層よりは少ないものの、「ゆとりがある」層を大きく上回っています。

「余裕はないが、なんとかやりくりしている」という世帯が、高齢者層の大きな部分を占めていると言えそうです。

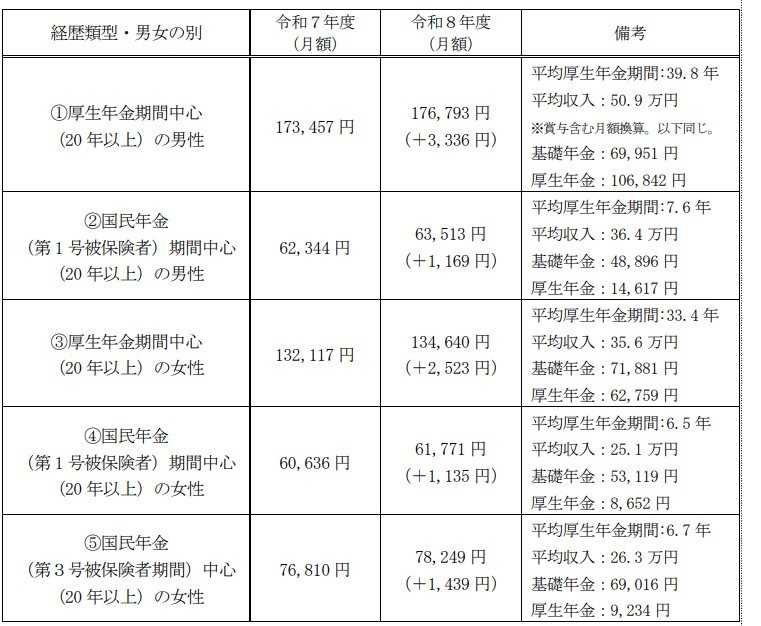

7. 働き方で変わる年金額|ライフコース別のシミュレーション

現役時代の働き方は、将来受け取る年金額に大きく影響します。厚生労働省が公表した資料では、多様なライフコースに応じた年金額の試算が示されています。

ここでは、2026年度に65歳になる人をモデルに、年金の加入経歴を5つのパターンに分けて概算額が紹介されています。ご自身の経歴と近いものがあるか、参考にしてみてはいかがでしょうか。

7.1 パターン①:男性・厚生年金中心の場合

年金月額の目安:17万6793円

- 平均厚生年金期間:39.8年

- 平均収入(賞与含む月額換算):50万9000円

- 基礎年金部分:6万9951円

- 厚生年金部分:10万6842円

7.2 パターン②:男性・国民年金中心の場合

年金月額の目安:6万3513円

- 平均厚生年金期間:7.6年

- 平均収入(賞与含む月額換算):36万4000円

- 基礎年金部分:4万8896円

- 厚生年金部分:1万4617円

7.3 パターン③:女性・厚生年金中心の場合

年金月額の目安:13万4640円

- 平均厚生年金期間:33.4年

- 平均収入(賞与含む月額換算):35万6000円

- 基礎年金部分:7万1881円

- 厚生年金部分:6万2759円

7.4 パターン④:女性・国民年金中心の場合

年金月額の目安:6万1771円

- 平均厚生年金期間:6.5年

- 平均収入(賞与含む月額換算):25万1000円

- 基礎年金部分:5万3119円

- 厚生年金部分:8652円

7.5 パターン⑤:女性・第3号被保険者期間が中心の場合

年金月額の目安:7万8249円

- 平均厚生年金期間:6.7年

- 平均収入(賞与含む月額換算):26万3000円

- 基礎年金部分:6万9016円

- 厚生年金部分:9234円

これらの試算から、厚生年金への加入期間が長く、現役時代の収入が高かった人ほど、将来受け取る年金額も多くなる傾向が明確に分かります。

国民年金が中心だったか、厚生年金が中心だったかによって、老後の年金収入に大きな差が生まれることが示されています。

現役世代の方にとっては、現在の働き方が将来の生活設計に直結する重要な要素であることを再認識させられるデータと言えるでしょう。

8. まとめ

今回は、公的なデータを基に65歳以上の世帯の家計収支や貯蓄、年金の平均的な姿を見てきました。

毎月の収支が赤字傾向にあることや、平均貯蓄額と実態には乖離があること、そして働き方によって年金額が大きく変わることなど、老後の生活の現実が垣間見えたのではないでしょうか。

もちろん、これらの数値はあくまで平均であり、すべての人に当てはまるわけではありません。

大切なのは、こうしたデータを参考にしつつ、ご自身の家計状況や年金見込額を正確に把握することです。

その上で、これからのライフプランをどのように描いていくか、家計の見直しや資産形成について考えてみるのも一つの方法かもしれません。

この記事が、皆さまの豊かなセカンドライフに向けた準備のきっかけとなれば幸いです。

9. 本記事の監修を終えて:新NISAで資産運用を行う元FP会社職員の監修者コメント

現役時代を駆け抜け、いよいよ迎えるセカンドライフ。「退職してせっかく時間ができたのだから、旅行や趣味を存分に楽しみたい」と希望を抱く一方で、FP相談にいらっしゃる方の多くが「お金がいつまでもつか分からない」と、資産の“取り崩し”に対して強い不安を抱えておられました。

厚生労働省の発表(令和7(2025)年簡易生命表の概況)によれば、日本人の平均寿命は男性が81.35歳、女性が87.33歳です。65歳で退職したとしても、その後の人生には15〜20年という長い時間が待っています。

現在のシニア世代の多くは、貯蓄の半分以上を預貯金で保有しています。しかし、物価上昇(インフレ)が続く現代において、今までと同じ水準の生活を送るためには、これまで以上のお金が必要になります。この15〜20年もの間、お金をただ銀行に預けっぱなしにするのではなく、「資産運用しながら計画的に取り崩す」という視点を持てるかどうかが、セカンドライフの質を大きく左右するでしょう。

運用しながら取り崩す具体的なイメージや戦略については、別記事「【新NISAシミュレーション】月10万円×15年積立+放置で資産はどう化ける?月3万円の少額戦略も公開」にて詳しく解説していますので、ぜひ合わせてご一読ください。

また、いま働き盛りの現役世代の皆様は、まず「自分が将来受け取れる年金額のシミュレーション」を行うことが極めて重要です。本記事でご紹介したシニア世代のリアルな家計収支を参考に、「自分なら老後にどのくらいの生活費が必要か」を逆算してみてください。

そして、将来のインフレを見据え、預貯金だけでなく新NISAなどを活用して「お金を増やす」という準備を今すぐ始めることをお勧めします。豊かなセカンドライフは、今日からのあなたの行動で確実につくり上げることができます。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2025(令和7)年 国民生活基礎調査の概況」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

マネー編集部社会保障班