初夏から盛夏へと季節が移り変わり、夏のボーナスシーズンを迎えました。

新社会人として働き始めた方のなかには、初任給に続いて初めてのボーナスを受け取るという人もいるのではないでしょうか。

社会人生活が少しずつ軌道に乗り始めるこの時期は、日々の生活費だけでなく、将来に向けたお金の準備について考えるきっかけにもなります。

「貯蓄を増やしたい」「資産運用にも挑戦してみたい」と感じている方いるでしょう。

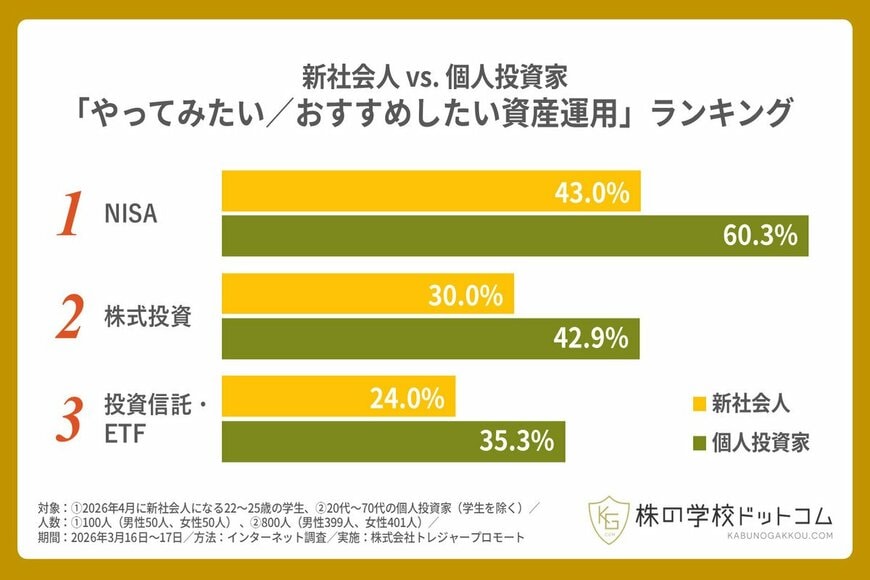

実際に、株式会社トレジャープロモート(株の学校ドットコム)が2026年3月に実施した「資産運用に関する意識調査」では、新社会人が今後始めてみたい資産運用として最も多く挙げたのが「NISA」(43.0%)でした。

また、全国の個人投資家に「新社会人へ勧めたい資産運用」を尋ねたところ、こちらも「NISA」が60.3%で最多となっています。「若いうちから始めることに意味がある」「少額でも長く続けることが重要」といった意見が多く、積立開始時期の早さが資産形成に与える影響の大きさがうかがえます。

では、実際にスタートする年齢が違うと、将来の資産額にはどの程度の差が生まれるのでしょうか。

では、もしスタートするのが遅れてしまったら、どのような苦労があるのでしょうか。

若いうちに始めるメリットをより実感していただくために、この記事では、あえて『50歳から老後資金づくりを始めた場合』を想定し、老後資金2000万円を目指すために必要な積立額をシミュレーションします。

あわせて、毎月の積立だけでなく、夏や冬のボーナスを活用して積立額を補う方法についても紹介します。

新NISAの基本を確認しながら、「50歳から始める場合の負担」と「20代・30代から始める場合の違い」を比較し、時間を味方につける資産形成の効果について考えていきましょう。