4. 貯金と投資で生まれる資産差は?複利効果がもたらす決定的な違い

これまでのシミュレーションで見てきたように、毎月3万円を20年間積み立てた場合、銀行預金での最終資産額は約742万円でした。

それに対して、新NISAを活用した積立投資では、利回り次第で資産額に大きな違いが生まれます。

例えば年利3%で運用すると資産額は約981万円となり、預金との差は200万円を超えます。

年利5%なら約1217万円、年利7%では約1523万円となり、預金との差はそれぞれ約500万円、約800万円以上にも拡大します。

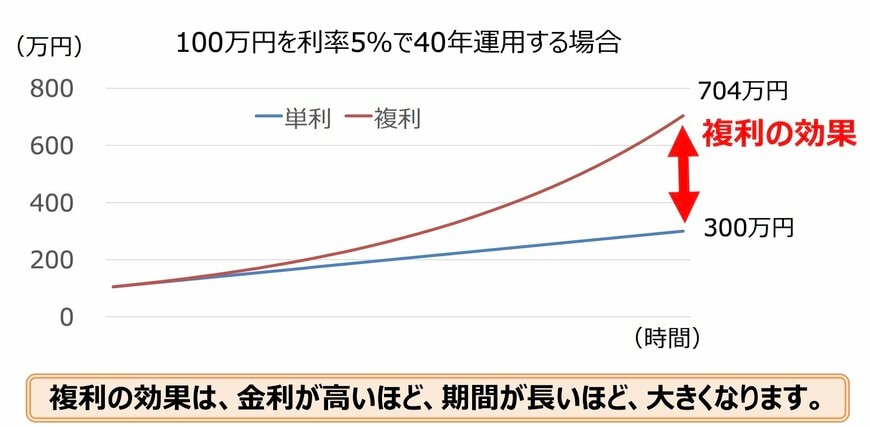

この大きな差を生み出す要因こそが「複利」の効果です。

複利とは、運用で得た利益を元本に加え、その合計額に対してさらに利益が生まれる仕組みをいいます。

積立投資を始めたばかりの頃は、貯金との資産額の差はそれほど大きくありません。

しかし、運用期間が長くなるにつれて利益が雪だるま式に増えていき、期間の後半になるほど資産の増加ペースが加速していくのです。

このように、資産形成においては「いつスタートするか」そして「どれだけ長く継続するか」が非常に重要なポイントになります。

特に「運用期間の長さ」は、投資の成果を大きく左右する要素といえるでしょう。

将来の運用成果を正確に予測することは不可能ですが、長期的な視点で見れば年3%を超えるリターンを期待できる可能性も期待できます。

新NISAを活用する際は、家計に無理のない範囲で積立を続け、長期的に運用を継続することが成功の鍵となります。