日本では高齢化が進行し、高齢者が社会の主要な世代となりつつあります。

この高齢化の影響は、統計データや社会保障制度の中だけでなく、私たちの日常生活においても身近に感じられるようになりました。

地域社会や家族のあり方が変わる中で、その変化を実感している方も多いのではないでしょうか。

5月も下旬に入り、初夏の日差しが感じられる日が増える一方、梅雨入りを前に気温差が大きくなる時期でもあります。

このような季節の変わり目は、自身の健康管理や将来の医療費について改めて考える良い機会かもしれません。

特に仕事をリタイアした後の生活では、公的医療保険制度が安心して暮らすための重要な基盤となります。

「人生100年時代」という言葉が広まる一方で、老後の生活を公的年金だけで支えきれるのか、あるいは現在の貯蓄がいつまで続くのかといった不安を抱える人も少なくありません。

この記事では、総務省や厚生労働省が公表している資料を基に、75歳以上の後期高齢者夫婦における「生活費」「年金」「貯蓄」の現状を具体的な数値で確認します。

さらに、後期高齢者医療制度の仕組みや医療費負担の概要についても整理していきます。

※記事内の金額、および内容は執筆時点での最新情報に基づいています。

1. 75歳以上の夫婦世帯、毎月の生活費はいくら?家計収支の平均像

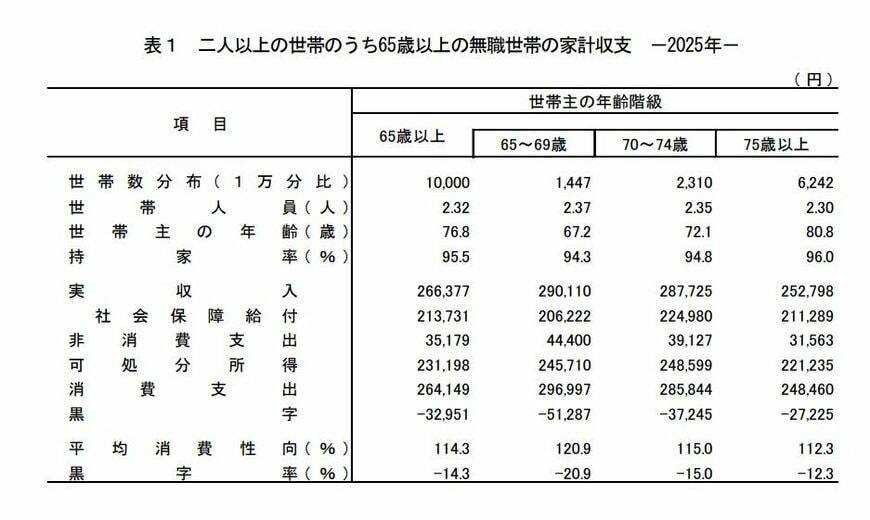

はじめに、総務省「家計調査 家計収支編(2025年)」から、75歳以上・無職の二人以上世帯、つまり後期高齢者夫婦の家計状況を見ていきましょう。

この調査対象世帯の世帯主の平均年齢は80.8歳で、持ち家率は96.0%と非常に高い水準にあるのが特徴です。

1.1 後期高齢者(無職世帯)の月間収入と支出

実収入: 25万2798円

- うち社会保障給付(主に公的年金給付): 21万1289円

可処分所得:22万1235円

消費支出:24万8460円

非消費支出:3万1563円

家計収支:▲2万7225円

調査結果によると、後期高齢者夫婦の家計は、月平均で約2万7000円の赤字となっていることがわかります。

主な収入源が年金である世帯では、毎月の生活費を年金だけで賄うことができず、継続的に貯蓄を取り崩している実態がうかがえます。

毎月生じるこの不足分をどのように補っていくかは、老後の生活の安定性を左右する重要な課題です。

一度の赤字額は小さく見えても、これが長期にわたると家計への影響は次第に大きくなっていきます。

また、家計の余裕度を把握する上で、以下の2つの指標も参考になります。

1.2 後期高齢者夫婦の家計支出、2つの特徴とは

特徴1:住居費の負担が比較的小さい

75歳以上の後期高齢者夫婦の世帯では、持ち家率が96.0%と非常に高くなっています。

多くの世帯が住宅取得に関する大きな支払いを終えているため、家賃や住宅ローンといった住居費の負担は限定的といえます。

この点は現役世代の家計との大きな違いであり、住居費負担の軽さが老後の家計を支える一因となっています。

ただし、裏を返せば、他の支出が増加した際に住居費を切り詰めて調整することが難しいという側面もあります。

特徴2:データには介護関連費用が含まれていない

家計調査で集計されている支出は、主に日常生活で発生する一般的な費用です。

そのため、介護サービスの利用料や介護用品の購入費といった、介護に関連する支出は基本的に含まれていません。

将来、介護が必要になった場合、一時的または継続的に支出が増加する可能性があります。

その結果、現在の赤字幅がさらに拡大し、貯蓄を取り崩すペースが加速することも十分に考えられます。

1.3 老後の生活費:「最低限」と「ゆとり」のギャップはどのくらい?

生命保険文化センターの「2025(令和7)年度 生活保障に関する調査(速報版)」によれば、夫婦2人世帯が老後生活を送る上での生活費の目安は以下のようになっています。

- 最低限の日常生活費:月平均23万9000円

- ゆとりある老後生活費:月平均39万1000円

一方で、実際の後期高齢者夫婦の収入は月25万円前後であり、最低限の生活費をわずかに上回る水準です。

もし「ゆとりある生活」を送ることを考えると、その差額は毎月約13万円にもなります。

このギャップをどのように捉え、どのレベルの生活を目指して老後を設計するかが、将来の満足度や安心感を大きく左右します。

そこで次に、リタイア後の暮らしを支える「年金」と「貯蓄」の関係性について、詳しく見ていきましょう。