4. 貯金と投資で生まれる資産差、その決定的な要因とは?

ここまで見てきたとおり、毎月3万円を20年間積み立てた場合、銀行預金では最終的な資産額は約742万円にとどまります。

一方で、新NISAを活用した積立投資では、利回りによって大きな差が生まれます。

例えば、年利3%で運用した場合は約981万円となり、預金と比べて200万円以上の差が生じる計算です。

さらに、年利5%では約1217万円、年利7%では約1523万円となり、預金との差はそれぞれ約500万円、約800万円以上にまで広がります。

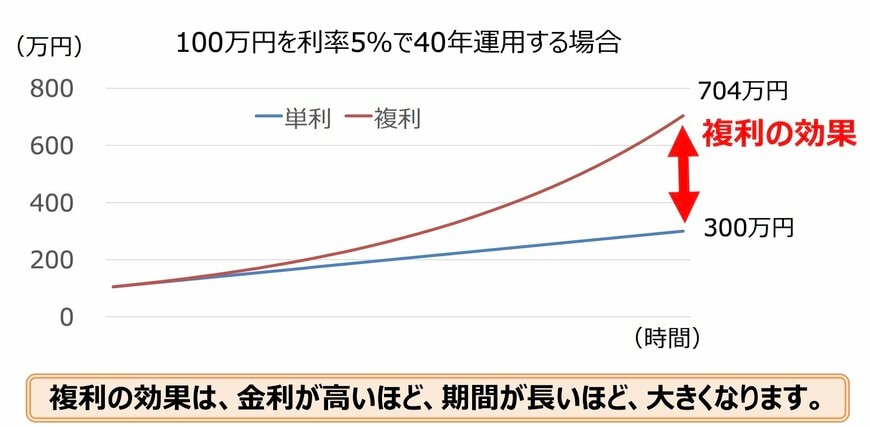

この差を生み出している大きな要因が「複利」の効果です。

複利とは、運用によって得た利益が元本に組み込まれ、その利益にもさらに利益がついていく仕組みを指します。

積立投資の初期段階では、貯金との違いはそれほど大きくありません。

しかし、運用期間が長くなるにつれて利益が積み重なり、後半になるほど資産の増え方に差が生じやすくなる傾向にあります。

このように、資産形成では「いつ始めるか」と「どれだけ長く続けるか」が重要なポイントとなります。

なかでも「運用期間の長さ」は、投資において結果に大きく影響する重要な要素です。

将来の運用成果を正確に予測することはできませんが、長期的に見れば年3%を超えるリターンが期待できる可能性もあります。

新NISAを活用する場合は、無理のない範囲で積み立てを続けることを意識し、継続的に運用していくことが重要です。

著者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/一種外務員資格(証券外務員一種)/元証券会社社員

1985年生まれ。福岡県出身。筑紫女学園短期大学英文科(現・筑紫女学園大学)を卒業後、2005年に日興コーディアル証券株式会社(現・SMBC日興証券株式会社)に入社。一種外務員資格(証券外務員一種)保有。ファイナンシャルアドバイザーとして、主に富裕層の個人顧客や法人に向けて、株式や債券、投資信託、保険商品などライフプランに寄り添った資産運用を提案する業務に従事した。

現在は、株式会社モニクルリサーチのメディア編集本部・LIMO編集部に所属。「くらしとお金の経済メディア~LIMO(リーモ)~」では、人事院、内閣府(金融庁、消費者庁、こども家庭庁)、デジタル庁、総務省、法務省、財務省(国税庁)、文部科学省、厚生労働省、農林水産省(林野庁)、経済産業省(中小企業庁)、国土交通省、環境省といった官公庁の公開情報など、信頼性の高い情報をもとに厚生労働省管轄の公的年金(厚生年金保険と国民年金)、年金制度の仕組み、社会保障、退職金、資産運用や貯蓄、NISA、iDeCoなどをテーマに企画・編集・執筆を行う。(2024年8月22日更新)

監修者

マネー編集部NISA班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、大手証券会社やメガバンク等の金融機関にて勤務経験がある編集者が中心となり、金融庁や一般社団法人投資信託協会など官公庁等の公開情報等をもとにわかりやすい記事の情報発信を行っています。

マネー編集部NISA班貯蓄班に所属する編集者は野村證券株式会社出身の宮野茉莉子、SMBC日興証券株式会社出身の安達さやか、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子、株式会社三菱UFJ銀行出身の中本智恵などの資産運用アドバイザー経験者等で構成されており、トップセールスで多数の表彰歴を持つ編集者など、表彰歴多数の編集者も複数在籍。株式や投資信託などを用いた豊富な資産運用、資産形成、老後資金のアドバイスなどの経験と知識を保有し、読者に正確な記事を届けています。

一種外務員資格(証券外務員一種)、CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)などの資格保有者も多数在籍。(最新更新日:2025年6月9日)