2. 支援の主な3つのパターン

給付付き税額控除の支援の仕組みには、以下の3つのパターンがあります。

- 税額控除のみ

- 税額控除+現金給付

- 現金給付のみ

ここでは、1人5万円の給付付き税額控除が導入されたと仮定して、具体的にどのような支援を受けられるのか見ていきましょう。

納付すべき所得税が10万円・4万円・0円(非課税)の3つのケースにおいて、それぞれどのような恩恵があるのかは以下の通りです。

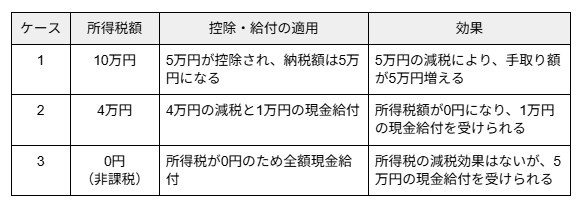

<1人5万円の給付付き税額控除が導入された場合の効果>

2.1 ケース1:所得税額が10万円の場合

所得税を10万円納付する方に5万円の給付付き税額控除が適用されると、納付すべき所得税は5万円(10万円-給付付き税額控除5万円)になります。その結果、手取り額が5万円増加することになります。

2.2 ケース2:所得税が4万円の場合

所得税を4万円納付する方に5万円の給付付き税額控除が適用されると、納付すべき所得税額は0円になります。

しかし、まだ1万円(5万円-4万円)の給付付き税額控除枠が残っているため、その分は現金で給付されます。

2.3 ケース3:所得税が0円(非課税)の場合

所得税が非課税の方に5万円の給付付き税額控除を適用しても、減税の対象になる税額がない(0円)ため、5万円そのまま枠が残ることになり、全額現金支給の対象になります。

ただし、実際の給付額や対象範囲、所得制限の有無などは制度設計によって異なります。現在議論されている給付付き税額控除は、中低所得層への支援を重視する考え方が前提となっており、所得水準に応じて支援内容が変わる可能性があります。