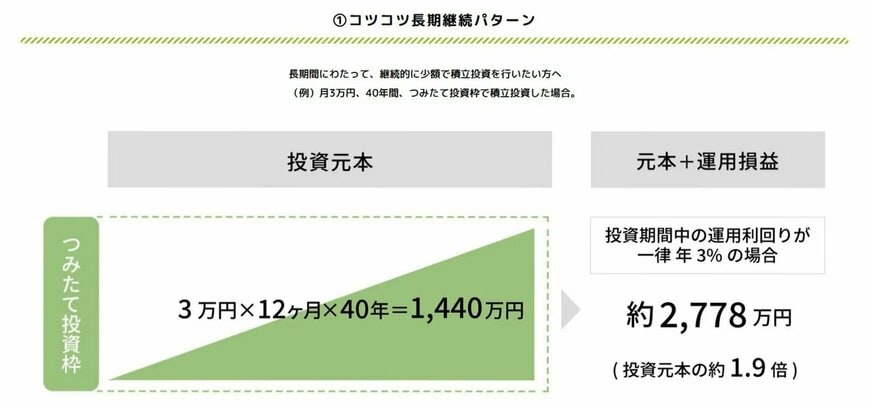

2.2 ケース2:月3万円を40年間積み立て(年利3%と仮定)

このケースでも年利3%で運用できたと仮定すると、資産総額は約2778万円となります。

もちろん、運用成果は将来になってみないと確定しませんが、仮に年利3%で運用できれば、預貯金よりも効率的に資産を増やせる可能性が示唆されています。

投資にはリスクが伴いますが、制度をうまく活用することで、老後資金の準備に役立てることができるでしょう。

3. 投資を始める前に把握したい「リスク許容度」の考え方

積立投資をスタートする前に、ご自身がどの程度の価格下落や損失に耐えられるかを示す「リスク許容度」を把握しておくことが重要です。

リスク許容度とは、投資資産の価値が一時的に減少した際に、精神的・経済的にどの程度まで耐えられるかという度合いを指します。

例えば、同じ投資商品でも「10%の値下がりは許容範囲」と考える人もいれば、「5%の下落でも不安を感じる」という人もいるでしょう。

このような個人の感覚の違いが、どのような資産配分(ポートフォリオ)を組むかに大きく関わってきます。

リスク許容度は、以下のようなさまざまな要因によって個人差が生じます。

-

年齢や運用期間:長期間の運用が可能であれば、一時的な価格変動があっても時間をかけて回復を待つ余裕が生まれます。

-

収入や余裕資金の状況:日々の生活費や万が一のための予備資金が確保されていれば、より大きなリスクを受け入れやすくなります。

-

投資経験や性格:価格下落に対する不安の感じ方は人それぞれです。ご自身の性格や価値観を理解することが大切です。

具体例として、「もし投資した金額が20%下落したら、自分の気持ちや生活にどのような影響があるか」を想像してみると、ご自身のリスク許容度を測る一つの目安になります。

また、金融機関などが提供しているリスク許容度診断ツール(ここでは一例として社団法人全国銀行協会のツールを紹介します)を活用するのも、客観的な判断材料を得るのに役立ちます。

事前にご自身のリスク許容度を理解しておくことで、「相場の下落時に慌てて売却してしまう」といった失敗や、「自分の許容範囲を超えた投資で資産を減らしてしまう」といった事態を避けやすくなります。

ご自身に最適な投資戦略を立てるための基礎となりますので、ぜひこの機会に考えてみてはいかがでしょうか。

著者

マネー編集部NISA班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、大手証券会社やメガバンク等の金融機関にて勤務経験がある編集者が中心となり、金融庁や一般社団法人投資信託協会など官公庁等の公開情報等をもとにわかりやすい記事の情報発信を行っています。

マネー編集部NISA班貯蓄班に所属する編集者は野村證券株式会社出身の宮野茉莉子、SMBC日興証券株式会社出身の安達さやか、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子、株式会社三菱UFJ銀行出身の中本智恵などの資産運用アドバイザー経験者等で構成されており、トップセールスで多数の表彰歴を持つ編集者など、表彰歴多数の編集者も複数在籍。株式や投資信託などを用いた豊富な資産運用、資産形成、老後資金のアドバイスなどの経験と知識を保有し、読者に正確な記事を届けています。

一種外務員資格(証券外務員一種)、CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)などの資格保有者も多数在籍。(最新更新日:2025年6月9日)

監修者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/一種外務員資格(証券外務員一種)/元証券会社社員

1985年生まれ。福岡県出身。筑紫女学園短期大学英文科(現・筑紫女学園大学)を卒業後、2005年に日興コーディアル証券株式会社(現・SMBC日興証券株式会社)に入社。一種外務員資格(証券外務員一種)保有。ファイナンシャルアドバイザーとして、主に富裕層の個人顧客や法人に向けて、株式や債券、投資信託、保険商品などライフプランに寄り添った資産運用を提案する業務に従事。

現在は、株式会社モニクルリサーチのメディア編集本部・LIMO編集部に所属。くらしとお金の経済メディア「LIMO(リーモ)」では、人事院、内閣府(金融庁、消費者庁、こども家庭庁)、デジタル庁、総務省、法務省、財務省(国税庁)、文部科学省、厚生労働省、農林水産省(林野庁)、経済産業省(中小企業庁)、国土交通省、環境省といった官公庁の公開情報など、信頼性の高い情報をもとに厚生労働省管轄の公的年金(厚生年金保険と国民年金)、年金制度の仕組み、社会保障、退職金、資産運用や貯蓄、NISA、iDeCoなどをテーマに企画・編集・執筆を行う。また、専門家と実務家が発信する金融経済ニュースサイト「LIMO&ファイナンス」でも執筆を行う。(2026年7月11日更新)