新生活の慌ただしさが少しずつ落ち着き、雨上がりの空気に季節の移ろいを感じる頃となりました。暮らしのペースが整い始めたことで、「これからのお金とどう向き合っていくか」を改めて考え始めた方も多いのではないでしょうか。

一方で、食品や日用品を中心とした値上がりは続いており、毎月の生活費への負担感は依然として小さくありません。日々の家計をやりくりしながら、将来に向けた備えをどう進めていくかは、多くの人にとって現実的なテーマになっています。

そうしたなか、長期的な資産形成の手段として関心を集めているのが、運用益が非課税になる「新NISA」です。

もちろん、投資には価格変動のリスクがあります。しかし、制度の仕組みや特徴を理解したうえで活用すれば、将来に向けた資産づくりを後押しする選択肢のひとつとなります。

本記事では、投資初心者でも比較的始めやすい積立投資を中心に、新NISAの基本的な仕組みや活用イメージを、具体的なシミュレーションを交えながら整理していきます。

家で過ごす時間が増えやすいこの時期だからこそ、将来のお金との付き合い方について、一度ゆっくり考えてみてはいかがでしょうか。

1. 【新NISA】制度の基本と押さえておきたいポイントを整理

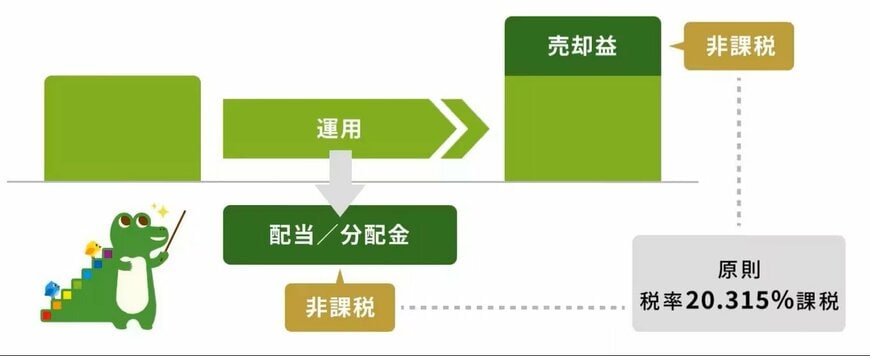

NISA(少額投資非課税制度)は、個人の資産形成を後押しするために設けられた制度です。

通常、株式や投資信託で得た利益には約20%の税金がかかります。しかし、NISA口座を利用して得た利益については、この税負担がかかりません。

2024年からは制度内容が見直され、「新NISA」として大きく拡充されました。

これまで期限付きだった非課税保有期間は恒久化され、年間の投資可能額も増加。短期的な売買よりも、長い時間をかけて資産を育てていく使い方に適した制度へと変わっています。

新NISAには、目的に応じて使い分けられる2つの投資枠があります。

1.1 長期・分散に適した「つみたて投資枠」

- 年間の投資限度額:120万円

- 投資対象の商品:投資信託やETF(上場投資信託)

- 非課税の保有期間:無制限

つみたて投資枠は、毎月一定額を積み立てながら、長期で資産形成を行うことを想定した仕組みです。

対象となる商品は、金融庁の基準を満たした投資信託などに限定されており、長期・分散投資を前提とした商品が中心です。

また、成長投資枠と合わせることで、生涯合計1800万円まで非課税で運用できます。旧制度のように「非課税期間が終わる前にどうするか」を気にする必要がなくなった点も、大きな変更点です。

1.2 積立・一括投資どちらも可能な「成長投資枠」

- 年間の投資限度額:240万円

- 投資対象の商品:上場株式や投資信託など

- 非課税の保有期間:無期限

成長投資枠は、より幅広い商品に投資できる制度です。

個別株なども対象になるため、大きな値上がり益を狙える可能性がある一方、価格変動も比較的大きくなりやすい特徴があります。

積立投資にも利用できるため、自分の投資経験やリスク許容度に応じて、つみたて投資枠と組み合わせながら活用することが可能です。