風が心地よく、木々の緑が日差しに映える季節となりました。

ゴールデンウィークが終わり、日常生活が戻ってくるこの時期は、落ち着いて家計や将来の生活設計を見直すのに適したタイミングかもしれません。

特にシニア世代の方々にとって、健康維持とそれに伴う医療費は、暮らしのなかで大きな関心事のひとつではないでしょうか。

2026年現在、日本では「団塊の世代」と呼ばれる方々が全員75歳以上となり、後期高齢者医療制度の対象者がますます増加しています。

この制度では、所得に応じて医療費の自己負担割合が1割・2割・3割と変動するため、その仕組みを事前に理解しておくことが、安心して医療サービスを受けるための備えになります。

この記事では、75歳以上の方が加入する後期高齢者医療制度の基本的な仕組みから、負担割合を左右する収入・所得の具体的な目安まで、詳しく確認していきます。

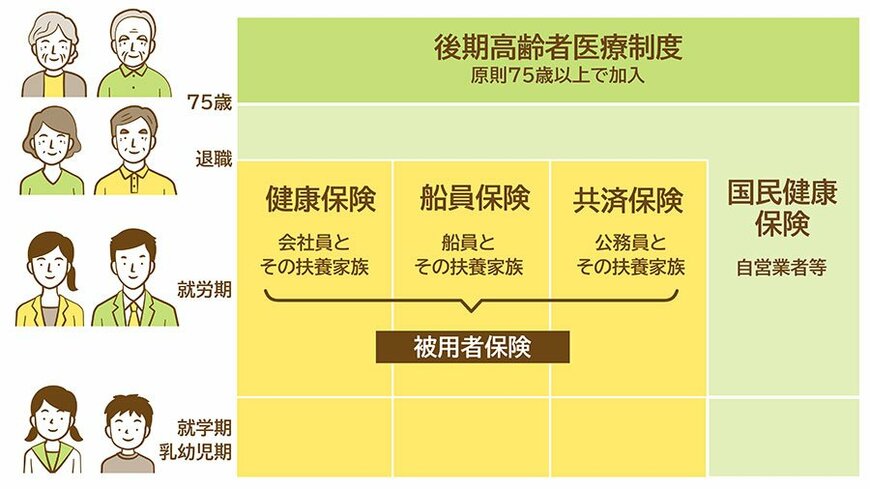

1. 75歳から始まる「後期高齢者医療制度」の基本と、それまでの保険との相違点

後期高齢者医療制度は、75歳以上の方を対象とする公的な医療保険制度です。

原則として、75歳の誕生日を迎えると、それまで加入していた国民健康保険や会社の健康保険といった種類、あるいは就労状況にかかわらず、自動的にこの制度へ移行することになります。

また、65歳から74歳までの方でも、一定の障害認定を受けている場合は、ご本人が申請することで後期高齢者医療制度に加入できます。

制度への移行に際して、基本的に特別な手続きは必要ありません。

保険証(後期高齢者医療被保険者証)は、お住まいの都道府県ごとに設けられている広域連合から新たに交付されます。

後期高齢者医療制度に移行すると、医療機関の窓口で支払う自己負担の割合は、一律ではなくなります。

世帯の所得水準や課税状況に応じて1割・2割・3割のいずれかが適用される仕組みです。

この結果、実際に支払う医療費の金額にも大きな違いが生まれることになります。

それでは、後期高齢者医療制度において、窓口での負担割合がどのような基準で決定されるのかを具体的に見ていきましょう。