2026年、「団塊の世代」が全員75歳以上となり、日本は後期高齢者が急増する局面に入りました。

長寿化が進み、「人生100年時代」が現実味を帯びる一方で、医療や介護への備え、そして「年金だけで暮らせるのか」「資産寿命は尽きないか」といったお金の不安が、より切実な課題となっています。

本記事では、総務省や厚生労働省の最新の公的データをもとに、75歳以上の「後期高齢シニア夫婦」の家計実態を整理。「生活費」「年金」「資産寿命」という3つの視点から、老後家計のリアルな現実を読み解きます。

さらに、複雑な後期高齢者医療制度の自己負担割合や、介護リスクに伴う支出増といった見えにくい不安要素にも触れながら、長く続く老後生活に向けて私たちが今から準備しておくべき「備え」について多角的に解説します。

1. 【75歳以上の生活費】ふたり暮らしの平均支出と「月2.7万円の赤字」のリアル

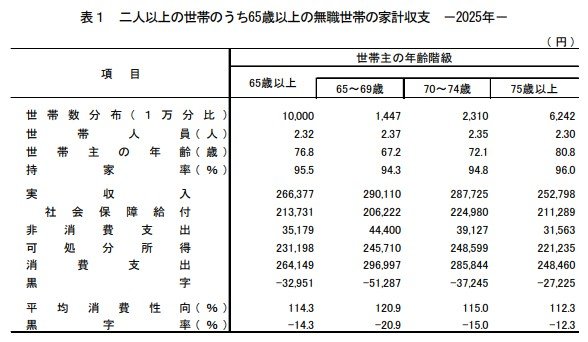

総務省「家計調査 家計収支編(2025年)」をもとに、75歳以上の無職夫婦世帯の家計状況を確認します。平均世帯主年齢は80.8歳で、持ち家率は96.0%です。

1.1 【75歳以上 後期高齢シニア夫婦】無職世帯:毎月の収入と支出

実収入: 25万2798円

- うち社会保障給付(主に公的年金給付): 21万1289円

実支出:28万23円

- 消費支出: 24万8460円

- 食料: 8万33円

- 住居: 1万6257円

- 光熱・水道: 2万4312円

- 家具・家事用品:1万547円

- 被服及び履物: 5142円

- 保健医療: 1万7,213円

- 交通・通信: 2万6,294円

- 教育:142円

- 教養娯楽: 2万2322円

- その他の消費支出: 4万6198円

- 非消費支出: 3万1563円

- うち直接税: 1万1663円

- うち勤労所得税:519円

- うち個人住民税:3206円

- うち他の税:7938円

- うち社会保険料:1万9894円

- うち公的年金保険料:1966円

- うち健康保険料: 1万494円

- うち介護保険料: 7352円

- うち他の社会保険料:83円

- うち直接税: 1万1663円

毎月の家計収支

- 実収入:25万2,798円

- 実支出:28万23円

- 家計収支:▲2万7225円(赤字)

- 黒字率:▲12.3%

- 平均消費性向(※1)112.3%

- エンゲル係数(※2):32.2%

家計調査の結果を見ると、75歳以上の後期高齢シニア夫婦の家計は、平均すると毎月およそ2万7000円の赤字となっています。

つまり、年金収入だけでは生活費を賄いきれず、貯蓄を取り崩して生活している実態が明らかです。

赤字は小さく見えても長期化すれば資産減少に直結するため、補填方法が重要になります。

また、平均消費性向とエンゲル係数は、家計の余裕度や支出の硬直性を読み取る指標として重要です。

- ※1 平均消費性向(可処分所得に対する消費支出の割合)

- ※2 エンゲル係数(消費支出に占める食料費の割合)

1.2 【75歳以上 後期高齢シニア夫婦】支出の特徴

後期高齢期の家計は、現役時代とは支出の中身が大きく変化する点が特徴です。なかでも、「住居費負担が比較的小さいこと」と、「将来発生する費用を見通しにくいこと」は、この世代特有の傾向といえるでしょう。

75歳以上世帯では持ち家率が96.0%と非常に高く、住宅ローンを返済中の世帯は1.3%にとどまっています。そのため、多くの世帯では毎月の住居費負担が抑えられており、年金中心の家計を支える一因となっています。

ただし、住居費がすでに低水準であるということは、反対に「これ以上大きく節約しにくい」という面もあります。固定費の削減余地が限られるため、物価上昇などで他の支出が増えた場合、家計への影響を受けやすくなる可能性があります。

さらに、家計調査で示される支出の多くは、日々の生活費を中心とした内容です。将来的に発生する介護費用や、一時的に高額になりやすい医療費などは十分に反映されていません。

そのため、認知症や介護が必要となる状況になれば、支出が想定以上に膨らみ、家計赤字が拡大するリスクも考えられます。

1.3 ゆとり生活との差額に注意

生命保険文化センターの調査によると、老後の夫婦世帯の生活費は最低限で月23万9000円、ゆとりある生活では39万1000円とされています。

- 最低日常生活費:月平均23万9000円

- ゆとりある老後生活費:月平均39万1000円

一方、後期高齢シニア夫婦世帯の平均収入はおよそ25万円です。最低限の生活水準には近いものの、「旅行を楽しむ」「趣味にお金を使う」「家族との外食や交際を増やす」といった、ゆとりを感じられる生活との間には、月あたり約13万円の差が生じています。

この差をどのように受け止めるかによって、老後資金の考え方は大きく変わってきます。

生活レベルをどこに置くのか、年金収入だけでどこまで賄えるのか、さらに不足分を貯蓄でどれほど補えるのかを含め、家計全体のバランスを踏まえて考えることが重要になるでしょう。