新年度が始まって約1カ月が経ち、新しい環境に少しずつ慣れてきた頃かもしれません。

一方で、3月の年度末に長年勤めた会社を退職し、セカンドライフを歩み始めた方もいらっしゃるでしょう。

その際に、多くの方が直面するのが「健康保険をどうするか」という問題です。

退職後の選択肢は主に「任意継続」と「国民健康保険」の2つですが、どちらを選ぶかによって保険料が大きく変わることがあります。

特に年収や家族構成は、保険料の負担額に大きく影響する要素です。

この記事では、公的な資料を基に、どちらの制度がご自身の状況にとって有利になるのか、その判断基準を詳しく解説していきます。

1. 国民健康保険の仕組みとは?「扶養」の概念がなく家族が多いと負担が増える?

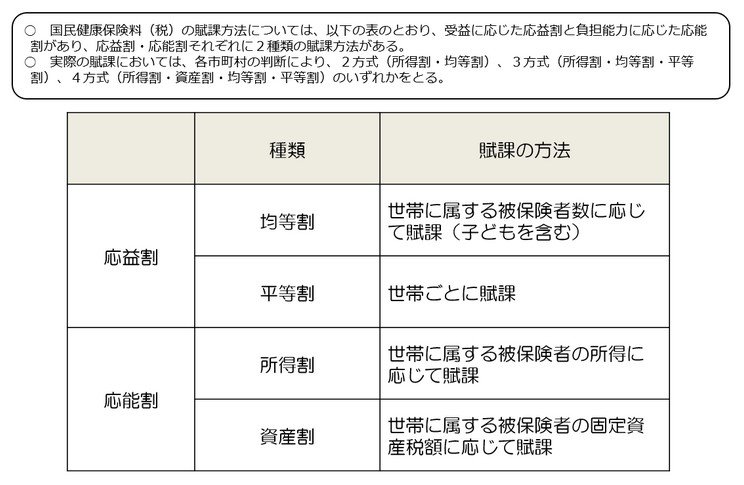

国民健康保険(国保)は、お住まいの市区町村が運営主体となる公的医療保険です。

会社員時代の健康保険とは、保険料の計算方法が大きく異なる点が特徴です。

1.1 国民健康保険料の構成要素

保険料は世帯を単位として計算され、前年の所得に基づいて算出される「所得割」が基本となります。

これに加えて、世帯の加入者数に応じてかかる「均等割」や、一世帯ごとに定額でかかる「平等割」などが合計されて決まります。

1.2 扶養家族がいても保険料が加算される仕組み

国保には会社員時代の健康保険のような「扶養」という考え方がありません。

そのため、家族が加入するとその人数分の「均等割」が加算され、世帯全体の保険料が増える仕組みになっています。

このように国保の保険料は、所得だけでなく世帯の加入者数(均等割)なども影響します。

したがって、扶養している家族が多い世帯ほど、保険料の負担が重くなる傾向があります。