3. 退職後の健康保険、任意継続と国保はどっちがお得?判断するための3つの基準

「任意継続」と「国民健康保険」のどちらを選ぶか迷った際は、以下の3つの基準でご自身の状況を整理してみることをおすすめします。

3.1 1. 扶養家族の有無で比較する

任意継続制度では、追加の保険料負担なしで家族を「被扶養者」として加入させ続けることが可能です。

一方、国保では家族の人数分だけ均等割が加算されるため、扶養家族が多いほど任意継続の方が総支払額を抑えられる可能性があります。

3.2 2. 会社都合退職なら国民健康保険の軽減措置を検討

倒産や解雇といった「非自発的失業者」に該当する方は、申請によって国民健康保険料の算定基礎となる給与所得を30/100(7割減)で計算してもらえる軽減制度があります。

この特例が適用される場合、保険料が全額自己負担となる任意継続よりも安くなることが考えられます。

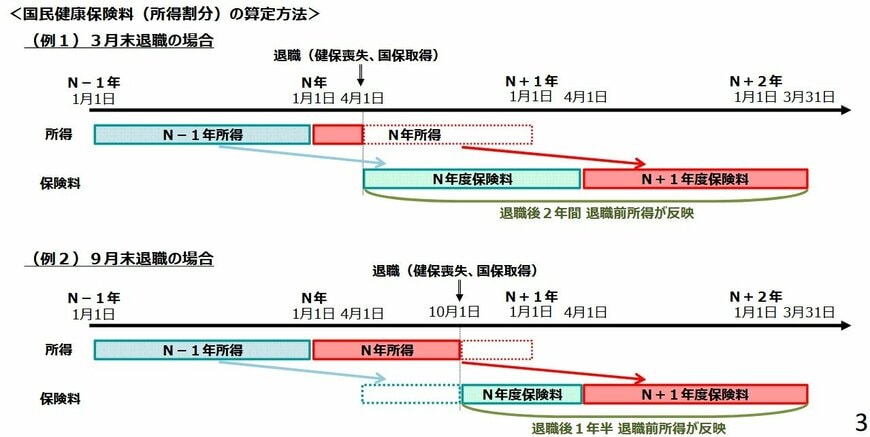

3.3 3. 所得が保険料に反映されるタイミングに注意

3月に退職した場合、退職後しばらくの間は、現役時代の高い所得を基に計算された国民健康保険料が請求されることになります。

任意継続は、こうした退職直後の急激な負担増を緩和する役割も担っています。

4. まとめ

今回は、退職後の健康保険について、「任意継続」と「国民健康保険」のどちらがお得になるのかを解説しました。

国民健康保険は、世帯の加入者数に応じて均等割が加算されるため、家族が多いほど負担が大きくなりやすいという特徴があります。

それに対して任意継続は、標準報酬月額に上限が設けられているため、在職中の収入が高かった方ほど保険料を抑えやすい傾向にあります。

また、会社都合で退職された場合は、国民健康保険料の軽減措置が適用され、有利になることもあります。

退職後の健康保険の手続きは、原則として退職日の翌日から20日以内に行う必要があります。

事前にお住まいの自治体の窓口や加入していた健康保険組合で保険料を試算してもらうとよいでしょう。

ご自身の状況に最適な制度を選択し、家計の負担を軽減して、新しい生活をスタートさせてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 厚生労働省「国民健康保険の保険料・保険税について」

- 厚生労働省「任意継続被保険者制度について」

- 厚生労働省「各保険者の比較(令和4年度)」

- 全国健康保険協会「【健康保険】令和8年度の任意継続被保険者の標準報酬月額の上限について」

- 全国健康保険協会「協会けんぽ月報(概要)(令和6年7月)」

- LIMO「「退職後の健康保険どうする?」任意継続と国保、どっちが安い?《3つの判断基準》年収と家族構成で数十万円差も」

マネー編集部年収班