セカンドライフを考える上で、公的年金は生活の基盤となる大切な収入源です。

しかし「年金制度は複雑でよくわからない」「自分は一体いくらもらえるのだろう」と感じている方も少なくないかもしれません。

この記事では、日本の公的年金の基本的な仕組みから、2026年度の支給スケジュール、そして気になる平均受給額まで、最新のデータを基にわかりやすく解説します。

ご自身の年金生活をイメージする一助として、ぜひ最後までご覧ください。

1. 公的年金の基本、「2階建て構造」とは?

日本の公的年金制度は、しばしば「2階建て構造」と表現されます。

これは、制度の土台となる1階部分に「国民年金(基礎年金)」があり、その上に会社員や公務員などが加入する2階部分の「厚生年金」が乗る形になっているためです。

1.1 1階部分:国民年金(基礎年金)の概要

- 加入対象者:原則として日本に住む20歳以上60歳未満のすべての方

- 年金保険料:加入者全員が一律の金額を納めます。ただし、保険料は毎年度見直されます(2026年度の月額は1万7920円)。

- 受給額:保険料を40年間すべて納付すると、満額を受け取ることができます(2026年度の満額は月額7万608円)。

国民年金の加入者は、働き方などによって第1号から第3号の3種類に区分されます。

このうち、会社員や公務員である第2号被保険者は、後述する厚生年金に加入します。厚生年金の保険料には国民年金保険料が含まれているため、別途国民年金保険料を支払う必要はありません。

また、第2号被保険者に扶養されている配偶者である第3号被保険者も、個別に保険料を納める義務はありません。

1.2 2階部分:厚生年金の概要

- 加入対象者:会社員や公務員のほか、パートタイマーなどでも一定の要件を満たした方が国民年金に上乗せして加入します。

- 年金保険料:収入(給与や賞与)に応じて保険料額が変動します。ただし、保険料計算の基となる収入には上限が設けられています。

- 受給額:加入していた期間の長さや、納めてきた保険料の額によって個人差が生じます。

※1 特定適用事業所とは、厚生年金保険の被保険者数が1年のうち6ヶ月以上、51人以上となる見込みの企業などを指します(短時間労働者や共済組合員は含みません)。

※2 厚生年金の保険料は、標準報酬月額(上限65万円)と標準賞与額(上限150万円)に共通の保険料率を掛けて算出されます。

2. 2026年度の年金支給日カレンダー

公的年金は、原則として偶数月の15日に、直前の2ヶ月分がまとめて支給される後払い方式です。もし15日が土日や祝日にあたる場合は、その直前の平日に支給されます。

2026年度における年金の支給日と、その対象となる月は以下の通りです。

2.1 支給日と対象期間の一覧

- 2026年4月15日:2026年2月・3月分

- 2026年6月15日:2026年4月・5月分

- 2026年8月14日:2026年6月・7月分

- 2026年10月15日:2026年8月・9月分

- 2026年12月15日:2026年10月・11月分

- 2027年2月15日:2026年12月・2027年1月分

例えば、2026年10月15日の支給日には、2026年8月と9月の2ヶ月分が一度に支給されることになります。

毎月給与を受け取っていた現役時代とは、お金の管理方法や周期が変わってくる点に留意が必要です。

3. 【データで見る】年金の受給額にはどのくらいの個人差がある?

老後の生活を支える公的年金は、できるだけ多く受け取りたいものです。しかし、年金の受給額は加入状況によって決まるため、人それぞれの金額には大きな差があります。

この点を踏まえ、実際のデータからどの程度の個人差があるのかを見ていきましょう。

3.1 厚生年金の平均受給月額(男女別)

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※上記の金額には、国民年金(基礎年金)部分が含まれています。

3.2 厚生年金の受給額分布

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

男女別の平均額を見ると、男性が16万9967円、女性が11万1413円となっており、約6万円の差があります。

また、受給額の分布からは、月額1万円未満から30万円を超える方まで幅広く分布していることがわかり、個々の状況を確認することの重要性がうかがえます。

3.3 国民年金の平均受給月額(男女別)

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

3.4 国民年金の受給額分布

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均月額は、全体および男女別ともに5万円台です。上のグラフが示すように、受給額は「月額1万円未満から7万円以上」の範囲で分布しています。

国民年金は満額が定められているため、厚生年金ほど受給額に大きなばらつきは見られません。

最も多いボリュームゾーンは「6万円以上~7万円未満」であり、多くの方が満額に近い年金を受け取れていることが読み取れます。

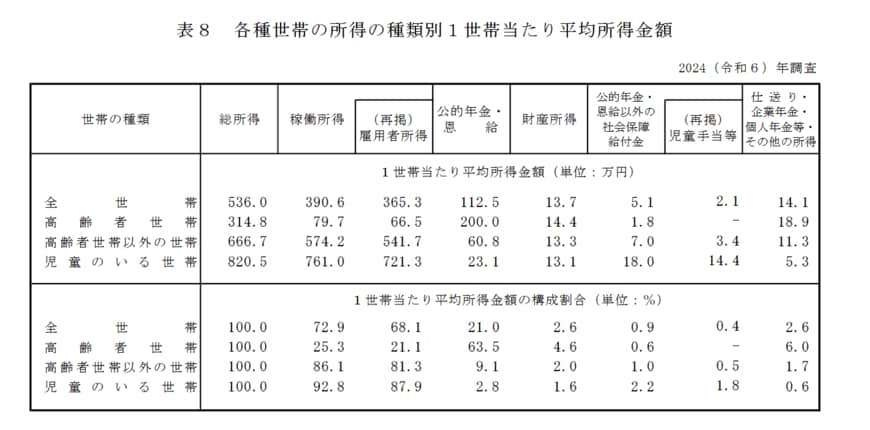

4. 高齢者世帯の家計:平均所得と収入の内訳

実際に年金を受給している高齢者世帯は、どのような収入で生活しているのでしょうか。厚生労働省「2024(令和6)年 国民生活基礎調査の概況」を参考に、1世帯あたりの平均所得金額を見ていきましょう。

この資料において、高齢者世帯とは「65歳以上の者のみで構成されるか、またはこれに18歳未満の未婚の者が加わった世帯」と定義されています。

4.1 平均所得金額は年間約315万円

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」によると、高齢者世帯の総所得は314万8000円です。次に、総所得に占める所得の種類別の金額や割合を見ていきましょう。

4.2 所得の内訳:約6割が公的年金

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円 (4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

- 仕送り・企業年金・個人年金等・その他の所得:18万9000円(6.0%)

月額に換算すると約26万円の所得のうち、3分の2にあたる約16万6000円が「公的年金」です。その次に多いのが約5万5000円の「雇用者所得」となっています。

このデータから、高齢者世帯の生計が公的年金を基盤としつつ、主に就労による収入で補われている実態がうかがえます。

※雇用者所得とは、世帯員が勤務先から受け取った給料・賃金・賞与の合計金額を指し、税金や社会保険料が差し引かれる前の金額です。

5. 国民年金の受給額を増やす「付加年金」という選択肢

働き方が多様化する現代では、厚生年金に加入しないフリーランスや自営業として働く方も増えています。

一方で、国民年金しか受け取れない場合、老後の年金額は少なくなる傾向にあります。

国民年金の受給額を増やす方法の一つとして、今回は「付加保険料の納付」について解説します。

付加年金とは、定額の国民年金保険料(2026年度は月額1万7920円)に「付加保険料(月額400円)」を上乗せして支払うことで、将来の年金額を増やせる仕組みです。

5.1 付加保険料を納付できる方

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

5.2 付加保険料を納付できない方

- 国民年金保険料の納付を免除されている方(法定免除、全額免除、一部免除、納付猶予、学生納付特例を含む)

- 国民年金基金に加入している方

個人型確定拠出年金(iDeCo)と付加年金は同時に加入できますが、iDeCoの掛金によっては併用できない場合があるため注意が必要です。

5.3 【シミュレーション】40年間、付加保険料を納付した場合

仮に20歳から60歳までの40年間、付加保険料を納め続けた場合を考えてみましょう。

65歳以降に受け取れる年間の「付加年金額」は、「200円 × 付加保険料を納付した月数」で計算できます。

- 40年間に納付した付加保険料の総額:19万2000円(400円 × 480ヶ月)

- 65歳以降に上乗せされる付加年金額(年間):9万6000円(200円 × 480ヶ月)

40年間で納めた付加保険料の合計は19万2000円です。それに対して、毎年の年金受給額に9万6000円が上乗せされるため、年金を受け取り始めてから2年間で元が取れる計算になります。

6. まとめ

今回は、日本の公的年金の仕組みや平均受給額、高齢者世帯の所得事情について解説しました。

年金制度は、国民年金を基礎とする2階建て構造になっており、現役時代の働き方によって受給額に大きな差が生まれることがお分かりいただけたかと思います。

ご自身の将来の年金額を把握しておくことは、豊かなセカンドライフを送るための第一歩です。

日本年金機構の「ねんきんネット」などを活用すれば、将来の年金見込額を手軽に確認できますので、この機会にご自身の記録を確認してみてはいかがでしょうか。

新年度という節目に、改めて家計や将来の生活設計について考えてみるのも良いかもしれません。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 日本年金機構「国民年金付加年金制度のお知らせ」

中本 智恵