ゴールデンウィーク、久しぶりに親戚や家族と集まり、楽しいひとときを過ごしている方も多いかもしれませんね。そんな中、ふとした会話から「将来の暮らし」が話題に上ることもあるはず。

「老後は年金で、夫婦のんびりと……」と想像しがちですが、その実態は意外とシビアです。実は、現役世代が理想とする「月20万円以上」の厚生年金を受け取れる人は、実は「月10万円未満」の人よりも少ないという現実があります。今回は最新の調査結果をもとに、年金額のリアルな格差や、長寿化で避けて通れない「認知症」への備え、そして連休中に家族で話し合うきっかけにしたい「終活」について解説します。

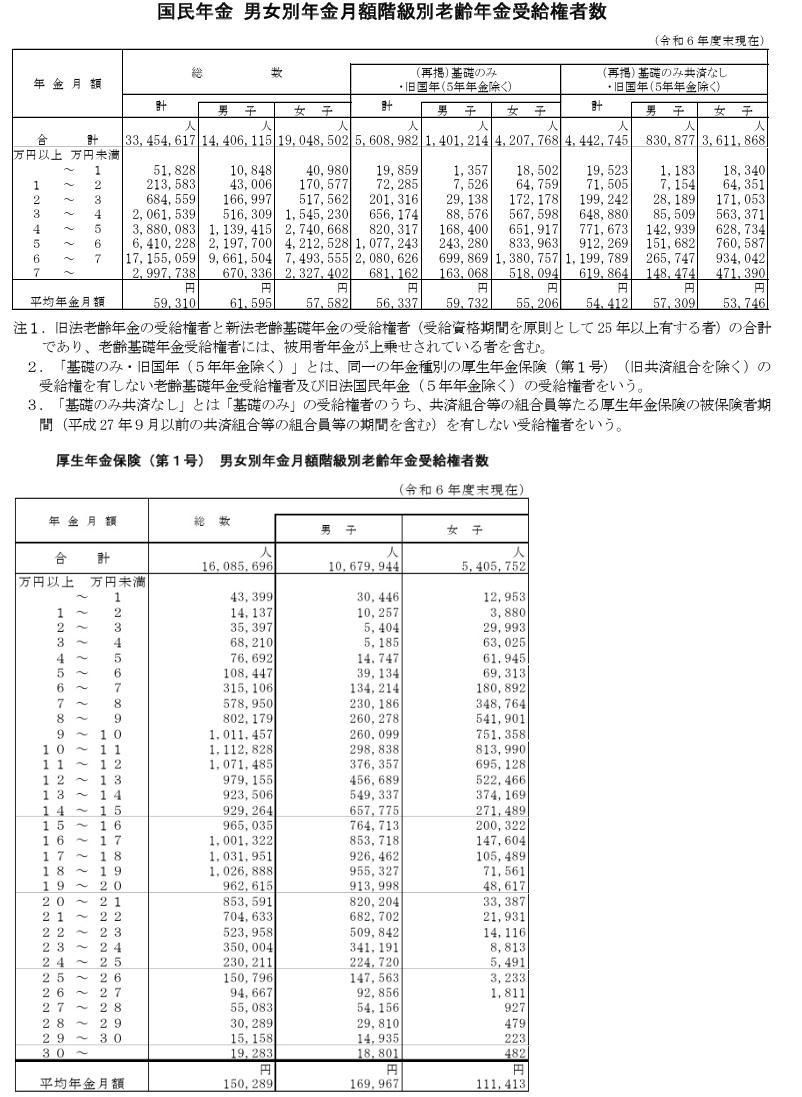

1. 厚生年金「10万円未満」vs「20万円以上」多いのはどっち?

厚生年金(国民年金を含む)の受給額分布を詳しく見ると、意外な事実が浮かび上がります。生活費の目安となる「20万円以上」を受給する人よりも、実は「10万円未満」の人の方が多いのが実情です。

※この記事で紹介するのは、会社員など民間の事業所で雇用されていた人が受け取る「厚生年金保険(第1号)」の、国民年金の月額部分を含む年金額です。

1.1 受給額分布の対比(厚生年金・男女全体)

- 月額10万円未満:19.0%(約5.3人に1人)

- 月額20万円以上:18.8%(約5.4人に1人)

わずかな差ではありますが、高額受給者の割合を「10万円に届かない層」が上回っています。

国民年金のみの受給者を含めて全体を俯瞰すれば、この「10万円未満」の割合はさらに圧倒的なものになると推測されます。

平均額が15万円台であっても、実際には受給者間の格差が大きく、個人単位で見れば、8割以上の人が「月20万円未満」の受給額となっており、自助努力での備えが重要視される背景となっています。

年金生活に入ってから「思ったより少なかった」と慌てないよう、現役時代から自身の受給予定額をシビアに見積もっておく必要があるでしょう。公的年金だけに頼り切るのではなく、早い段階からiDeCoやNISAなどを活用した「自分年金」作りを検討することが、老後のゆとりを左右する鍵となります。