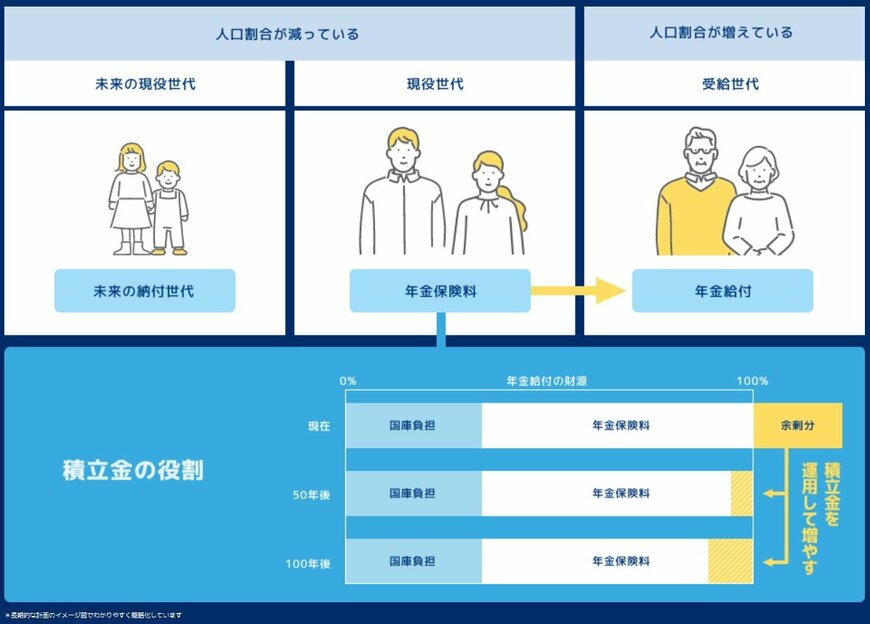

2. 年金財源を守る【GPIF】←世界最大級の運用機関!24年間でプラス196兆円!

GPIF(年金積立金管理運用独立行政法人)は、私たちが納めた年金保険料のうち、今すぐ支払いに充てられない資金を運用する組織です。その役割は、市場での運用を通じて将来の年金給付に必要な財源を安定的に増やすことにあります。

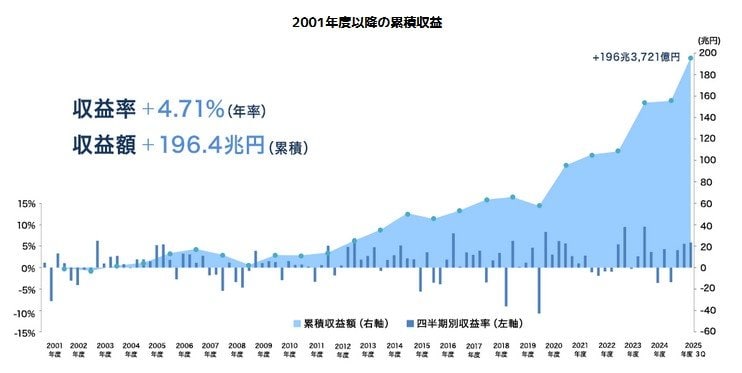

2.1 GPIFの運用資産額「約293兆円」24年間でプラス196兆円の成果!

現在の運用資産額は約293兆円に達し、公的年金を運用する機関としては世界最大級の規模を誇ります。2001年度の市場運用開始から2025年度第3四半期末までの累積収益は、+196兆円を超える着実な成果を上げてきました。

特筆すべきは、利子や配当による安定的な収入(インカムゲイン)だけで約60兆円を確保している点です。GPIFは短期的な市場の変動に一喜一憂せず、数十年単位の「長期運用」を掲げています。これにより、一時的な赤字が出た際もパニックに陥ることなく、腰を据えた運用が可能です。結果として、日本の年金財政を長期にわたって下支えする強固な基盤となっています。

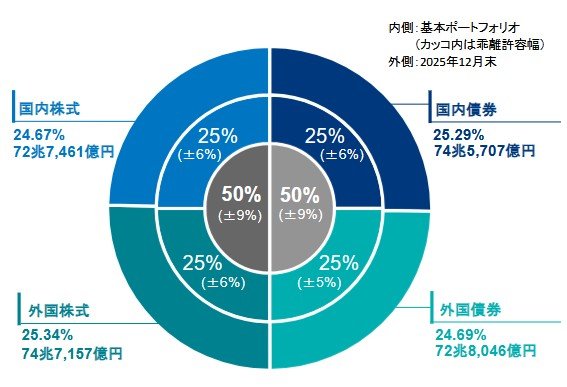

3. バランスよく25%ずつ?【GPIF】世界最大級の運用機関から学ぶ《老後資金の守り方》

GPIFの安定運用の核心は、特定の資産に偏らない「分散投資」の徹底にあります。2025年12月末時点の最新速報によれば、資産を国内債券・外国債券・国内株式・外国株式の4つに分けるポートフォリオを採用しています。

これら4つの資産に対し、それぞれ「おおむね25%ずつ」という均等な配分を維持するのが基本方針です。この背景には、どの資産が将来的に値上がりするかを完璧に予測し続けるのは不可能であるという現実的な考えがあります。

値動きの異なる資産を組み合わせることで、一部の市場が暴落しても他の資産がカバーし、全体のリスクを抑える仕組みです。短期的な流行や市場のムードに流されて資産配分を大きく変えることはせず、決めた割合を規律正しく守り続けます。この「長期・積立・分散」という手法は、リスクを抑えたい個人投資家にとっても非常に再現性の高い戦略と言えるでしょう。堅実なポートフォリオ管理こそが、巨大な資産を20年以上守り抜いてきた成功の秘訣です。

4. まとめにかえて

今回は厚生年金の受給実態とGPIFの運用戦略について解説しました。データが示す通り、月額20万円以上の年金を受け取れる層は一部に限られており、年金だけで現役時と同じ生活水準を維持するのは容易ではありません。

しかし、GPIFが実践する「4等分の分散投資」は、私たちが自分自身で資産を守り育てるための大きなヒントになります。まずは現在の家計を見直し、少額からでも「長期・積立・分散」を取り入れた資産形成の一歩を踏み出してみてはいかがでしょうか。

参考資料

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- GPIF(年金積立金管理運用独立行政法人)「GPIFって?」

- GPIF(年金積立金管理運用独立行政法人)「2025年度の運用状況」

- GPIF(年金積立金管理運用独立行政法人)「2025年度第3四半期運用状況(速報)」

徳田 椋