日本の公的年金制度は、働き方や立場に関わらず20歳から60歳未満の全員が加入する「国民年金(1階部分)」と、会社員や公務員が上乗せして加入する「厚生年金(2階部分)」から成る2階建て構造です。

国民年金の保険料は一律(2026年度は月額1万7920円)ですが、厚生年金は現役時代の収入(報酬比例制)によって保険料や将来の受給額が変動します。年金は原則として偶数月の15日に、前2カ月分がまとめて支給される仕組みとなっています。

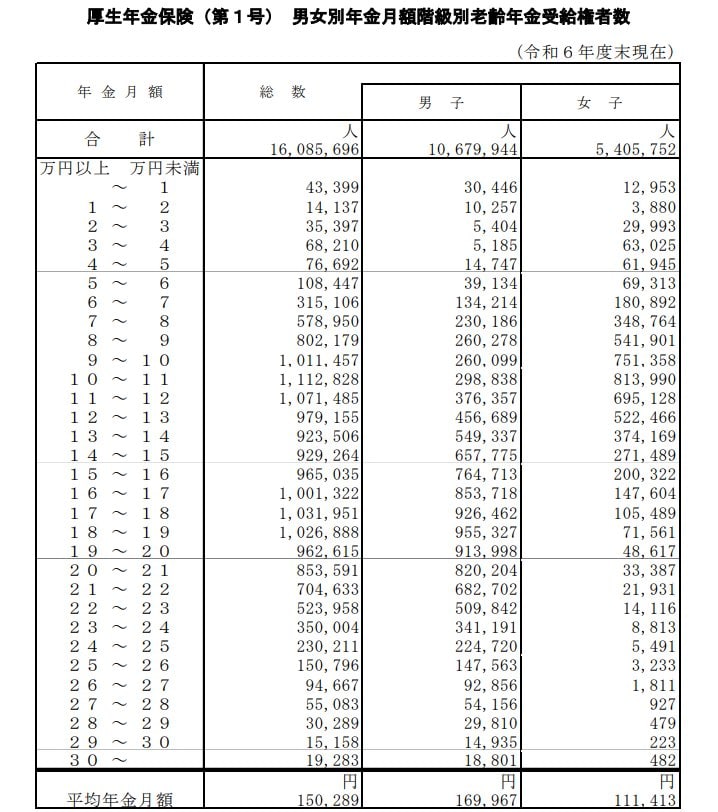

1. 厚生年金の平均受給額、月10万円未満 vs 月20万円以上「どっちが多い?」

厚生年金の受給額は、加入期間や現役時代の年収によって個人差が大きく現れます。厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」によると、受給権者全体の分布において、月額10万円未満の層が19.0%を占める一方、月額20万円以上の層は18.8%に留まっています。

厚生年金(国民年金を含む)の受給権者(男女全体)における年金額の分布は、以下の通りです。

- 月額10万円未満:19.0%

- 月額20万円以上:18.8%

データが示す通り、高額受給者である「20万円以上」の人よりも、「10万円未満」で生活する人の方が多いのが実情です。さらに細かく見ると、月額15万円以上受給できている人は全体の約半分(49.8%)であり、月額30万円を超える層はわずか0.12%と極めて限定的です。

これらの数字は国民年金部分を含んだ厚生年金受給者のデータですが、国民年金のみの受給者を加味すれば、低額受給層の割合はさらに高まると推測されます。公的年金だけで老後を賄うには現役時より収入が大幅に減るのが一般的であるため、早めの資金計画が不可欠といえます。