物価の上昇が依然として続いており、家計への影響を実感している世帯は少なくないでしょう。

4月は新年度がスタートし、入学や就職などで何かと出費がかさむ時期でもあります。

こうした状況のなか、自治体が独自に実施する給付金が家計の助けになったという方もいるかもしれません。

国が設けた重点支援地方交付金などを財源として、物価高騰への対策として独自の給付金を支給する自治体が見られます。

これらの給付金の多くは自動的に振り込まれますが、一部には申請手続きが必要な場合もあり、期限などの確認が大切です。

この記事では、2026年度における東京都の練馬区、荒川区、新宿区の給付金事例を取り上げます。

あわせて、給付金の対象となることが多い「住民税非課税世帯」の仕組みについても詳しく解説していきます。

1. 給付金の対象になりやすい「住民税非課税世帯」とはどのような世帯か

給付金の支給対象は自治体ごとに異なり、「全住民」を対象とする場合や、「住民税非課税世帯」「住民税均等割のみ課税世帯」に限定される場合があります。

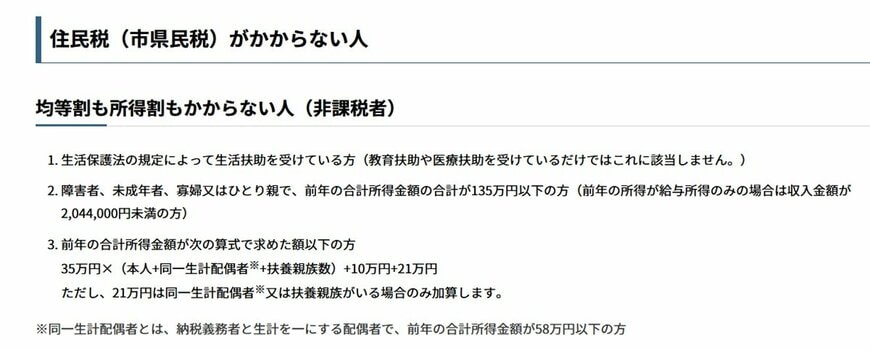

給付金の対象としてよく挙げられる「住民税非課税世帯」とは、住民税を構成する「均等割」と「所得割」の両方が課税されない世帯を指します。

- 均等割:所得額に関係なく、一定以上の所得がある人に一律で課税される部分です。

- 所得割:前年の所得額に応じて課税される部分で、所得が増えるほど税額も大きくなる仕組みです。

均等割と所得割の両方が非課税である状態を「住民税非課税」といい、世帯全員がこの条件を満たす場合に「住民税非課税世帯」となります。

1.1 住民税が非課税となる具体的な条件

具体的に、住民税が非課税となるのは以下のようなケースです。

- 生活保護法による生活扶助を受けているケース

- 障害者、未成年者、ひとり親、または寡婦であり、前年の合計所得金額が所定の基準を下回るケース

- 前年の合計所得金額が、お住まいの自治体が設定する非課税限度額に満たないケース

上記の1と2の条件は全国共通ですが、3の所得基準額は自治体によって異なります。

一例として神戸市では、住民税が非課税になる所得の目安を「35万円 × (本人 + 同一生計配偶者※ + 扶養親族の人数) + 31万円」としています。

なお、同一生計配偶者や扶養親族がいない単身の方の場合、合計所得金額が45万円以下であることが基準です。

※同一生計配偶者とは、納税者と生計を共にする配偶者のうち、前年の合計所得金額が58万円以下の方をいいます。

※上記の基準は東京23区や神戸市といった都市部(1級地)の例であり、お住まいの地域(2級地・3級地など)では非課税の目安額が低くなることがあります。詳細については、必ず各市区町村の公式サイトなどで確認してください

この基準を年収に換算すると、単身世帯で給与収入のみの場合は年収110万円以下が目安です。

また、65歳以上で公的年金収入のみの場合は、年金収入155万円以下が目安となります。

配偶者や扶養親族がいる世帯の場合、非課税となる収入の上限は上がります。

特に、65歳以上で公的年金収入のみの世帯で扶養親族が1人いる場合、収入の目安は211万円以下です。

これは単身世帯と比べて基準が大きく緩和されているのが特徴といえるでしょう。

【単身世帯】合計所得金額45万円以下が目安

- 給与収入のみの場合:年収110万円以下

- 65歳以上で公的年金収入のみの場合:年金収入155万円以下

- 65歳未満で公的年金収入のみの場合:年金収入105万円以下

【扶養親族がいる世帯】合計所得金額101万円以下が目安

- 給与収入のみの場合:年収166万円以下

- 65歳以上で公的年金収入のみの場合:年金収入211万円以下

- 65歳未満で公的年金収入のみの場合:年金収入171万3334円以下

住民税が非課税になるかどうかは、世帯構成や収入の種類によって大きく異なることがわかります。

2. 2026年度に実施されている低所得世帯などへの給付金事例

ここからは、国の交付金を財源として2026年度に独自の給付金を実施している自治体の例として、東京都の練馬区、荒川区、新宿区のケースを紹介します。

2.1 練馬区の事例:令和7年度第2回物価高騰対策給付金

支給の対象となるのは、令和7年12月1日時点で練馬区に住民登録があり、次のいずれかの条件を満たす世帯です。

- 令和7年度の住民税均等割が非課税である世帯

- 令和8年1月支給分の児童扶養手当を受け取った世帯

- 令和7年1月以降、予期せぬ理由で収入が減り、住民税非課税相当となった家計急変世帯

支給される金額は、1世帯当たり2万円です。

以前に給付金を受け取ったことがある世帯には1月下旬に「支給のお知らせ」が送付され、原則として手続きなしで2月下旬から順次振り込まれる予定です。

対象となる可能性があり、まだ受給実績がない世帯には、1月下旬以降に「確認書」が郵送されます。

この場合は、確認書の返送またはオンラインでの申請手続きが求められます。

家計急変世帯に該当する方は、ご自身で申請書を提出する必要があります。

申請の締め切りは令和8年4月30日ですので、注意が必要です。

2.2 荒川区の事例:物価高騰対応給付金

荒川区の給付金は、世帯ごとではなく個人を対象としており、区民全体に広く支給される点が特徴的です。

荒川区の給付金事例3/4

出所:荒川区「物価高騰対応給付金」

支給対象者は、令和7年12月25日時点で荒川区に住民登録がある方です。

令和8年3月31日までに生まれた子どもも対象に含まれます。

支給額は区民1人につき4000円で、世帯主の口座へ世帯全員分がまとめて振り込まれます。

過去に荒川区から自身の口座で給付金を受け取ったことがある方などは、原則として申請は不要です。

2月中旬以降に「支給通知書(はがき)」が届き、一定期間が過ぎると自動で振り込まれるため、すでに手続きは完了していると見られます。

しかし、上記に該当しない方には3月下旬以降に「申請書(黄色い封書)」が送られますので、オンラインか郵送での申請手続きが求められます。

申請期限は令和8年6月30日(必着)と定められているため、注意してください。

2.3 新宿区の事例:新宿区物価高騰対策臨時給付金(令和7年度低所得者等支援)

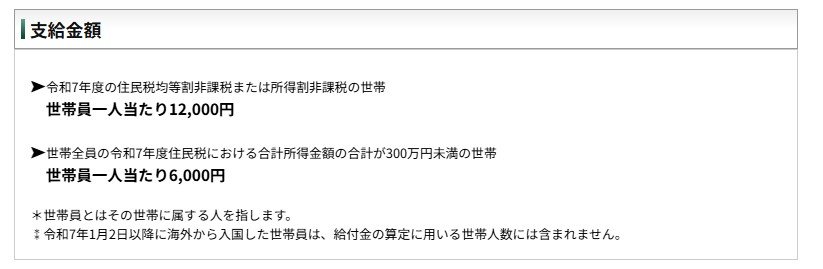

新宿区では、住民税非課税世帯に加えて、所得が一定水準以下の世帯も対象とし、条件に応じて段階的に給付を実施しています。

支給対象となるのは、令和7年12月1日時点で新宿区に住民登録があり、以下のいずれかの条件に当てはまる世帯です。

- 世帯の全員が、令和7年度の住民税において均等割または所得割が非課税などである世帯

- 世帯の全員について、令和7年度住民税の合計所得金額の合算が300万円未満である世帯

支給額は、1つ目の非課税世帯などの場合は「世帯員1人につき1万2000円」です。

2つ目の所得300万円未満の世帯では、世帯員1人につき6000円が支給されます。

公金受取口座を登録済みの方や、過去に口座振込で給付金を受け取ったことがある方には、2月27日以降に「支給案内(圧着はがき)」が順次送付されます。

この場合、原則として手続きは不要で、3月27日から順次支給が開始されています。

一方で、口座情報の確認が必要な世帯には、3月9日から順次「確認書」が発送されます。

受け取った方は、内容を記入して申請手続きをする必要があります。

申請の締め切りは令和8年6月30日ですので、忘れないようにしましょう。

新宿区の給付金例4/4

出所:新宿区「新宿区物価高騰対策臨時給付金(令和7年度低所得者等支援)のご案内」

申請期限の令和8年6月30日を過ぎると給付金を受け取れなくなるため、書類が届いた方は早めに手続きをすることが推奨されています。

3. 手続きの期限に注意!過ぎると「辞退扱い」になる可能性も

給付金の支給対象者であっても、自治体から「確認書」が届いた場合は注意しなくてはなりません。

書類に記載された内容を確認したうえで、口座情報といった必要事項を記入し、期限内に返送(またはオンラインで申請)しない限り、給付金は支給されません。

提出期限を過ぎると「給付金の受給を辞退した」と見なされることがあります。

そのため、書類が届いたら、できるだけ早く手続きを済ませることをおすすめします。

自治体によっては、現金での給付ではなく、商品券や電子クーポンで支給する場合もあります。

ご自身がお住まいの地域の情報については、自治体の広報誌や公式サイトなどで確認してみてください。

4. まとめ

物価高騰が続くなか、国の交付金を財源とする自治体独自の給付金は、家計を支えるうえで重要な制度といえるでしょう。

しかし、本記事で紹介した事例のように、自治体ごとに制度はさまざまです。

「世帯単位での一律支給」や「住民1人当たりの支給」、「所得に応じた支給」など、仕組みや対象者、申請期間は大きく異なります。

手続きのし忘れを防ぐためにも、お住まいの自治体からのお知らせや広報誌、公式サイトを定期的に確認することが大切です。

対象となる方は、忘れずに申請手続きを進めましょう。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

※当記事は再編集記事です。