一定の年収を超えると手取りが減る「年収の壁」による働き控えや、中低所得層の社会保険料負担の重さが課題となるなか、働く人たちの手取りをどう増やすのかが、政治・経済の大きな論点になっています。

特に、低所得の勤労世帯や子育て世帯に支援をどう届けるかは、今後の制度設計を考えるうえで重要なテーマです。

そうしたなかで注目されているのが、「給付付き税額控除」の議論です。これは、税や社会保険料の負担と現金給付をトータルで捉え、所得に応じてきめ細かく支援を届ける考え方です。

一方で、実際の制度設計をめぐっては、事務負担や対象者の線引き、財源など多くの課題があります。足元では、企業や自治体の事務負担を軽減するため、税額控除(減税)とは組み合わせず、支援を「現金給付に一本化」する形での導入が有力視されています。

本記事では、給付付き税額控除における最新の議論を確認したうえで、働く人への支援が重視される理由や、支援の受け取り方のイメージについて見ていきます。

1. 給付付き税額控除とは?「減税だけでは届きにくい層」にも支援を届ける仕組み

中低所得の現役勤労者の負担軽減(手取り増)や、いわゆる「年収の壁」などによる「働き控え」の緩和を通じた就労促進を主目的として、政府内で議論が進んでいるのが「給付付き税額控除」です。

現在の政府の議論では、所得税などの税額控除とは組み合わせず、現金による「給付に一本化する(広義の給付付き税額控除)」方向で整理されています。

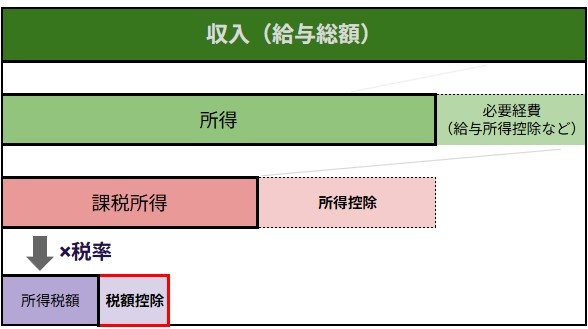

通常の減税では、もともと納めている税金が少ない人ほど恩恵を受けにくくなります。

例えば、10万円の減税(税額控除)があっても、所得税を3万円しか納めていない人は、減税だけでは3万円分しか効果を受けられません。給付に一本化する仕組みであれば、こうした納税額の少ない層にも確実に支援を届けることができます。

このように、税額から控除しきれない分を現金で支給する、あるいは給付に一本化することで低所得層にも支援を届けやすくするのが、給付付き税額控除の基本的な考え方です。

単なる一律給付と異なるのは、所得や税金の負担だけでなく、低所得層にとって特に負担の重い「社会保険料の負担」も含めた「純負担率」全体を総合的に調整できる点です。家計の状況に応じた支援を設計しやすく、働く人の手取り減少を和らげる制度としても注目されています。