3. 当面は「税額控除」ではなく「現金給付」に一本化か

給付付き税額控除は、もともと「減税」と「給付」を組み合わせる制度として議論されてきました。

しかし、足元の議論では、早期実施や事務負担の軽減を優先し、当面は税額控除を行わず、現金給付に一本化する方向で検討が進んでいます。

背景にあるのは、税額控除と給付を同時に行う場合、国や自治体、企業側の事務が複雑になりやすいことです。

所得や税額を正確に把握し、控除しきれない分を給付するには、制度設計や実務面で多くの準備が必要になります。

そのため、まずは所得に応じた現金給付として始め、将来的な制度のあり方を検討する流れになっているとみられます。

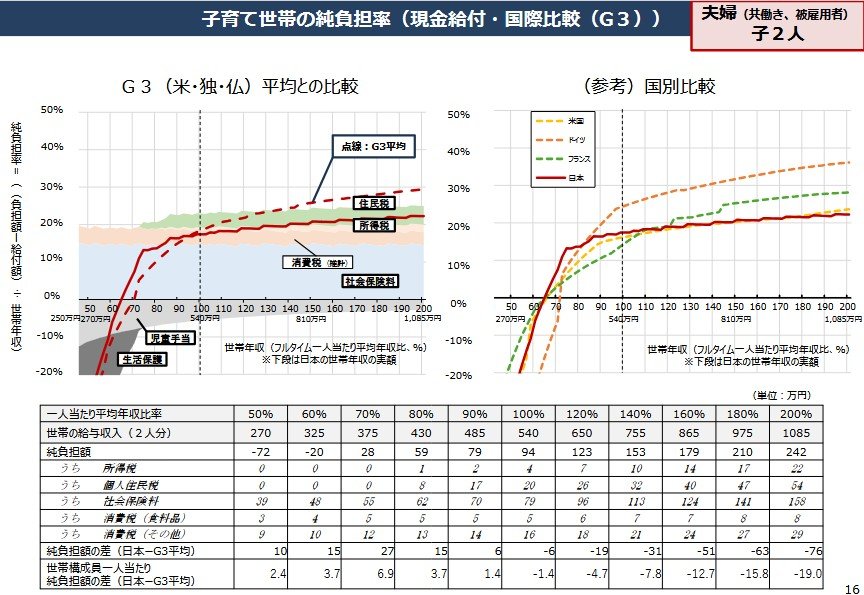

また、中低所得層の子育て世帯では諸外国より負担のバランスが重くなっている点から、子育て世帯については給付額を上乗せしたり、対象となる所得の上限を広げたりする案も検討されています。

一方で、給付額や対象となる所得水準はまだ決まっていません。

一部では年収の目安に関する報道もありますが、制度として確定したものではないため、今後の中間取りまとめや法案の内容を確認する必要があります。