1.1 住民税が非課税となる具体的な条件

具体的に、住民税が非課税となるのは以下のようなケースです。

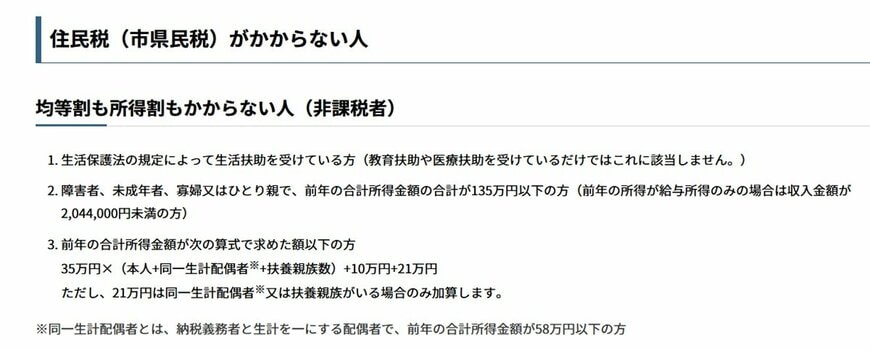

- 生活保護法による生活扶助を受けているケース

- 障害者、未成年者、ひとり親、または寡婦であり、前年の合計所得金額が所定の基準を下回るケース

- 前年の合計所得金額が、お住まいの自治体が設定する非課税限度額に満たないケース

上記の1と2の条件は全国共通ですが、3の所得基準額は自治体によって異なります。

一例として神戸市では、住民税が非課税になる所得の目安を「35万円 × (本人 + 同一生計配偶者※ + 扶養親族の人数) + 31万円」としています。

なお、同一生計配偶者や扶養親族がいない単身の方の場合、合計所得金額が45万円以下であることが基準です。

※同一生計配偶者とは、納税者と生計を共にする配偶者のうち、前年の合計所得金額が58万円以下の方をいいます。

※上記の基準は東京23区や神戸市といった都市部(1級地)の例であり、お住まいの地域(2級地・3級地など)では非課税の目安額が低くなることがあります。詳細については、必ず各市区町村の公式サイトなどで確認してください

この基準を年収に換算すると、単身世帯で給与収入のみの場合は年収110万円以下が目安です。

また、65歳以上で公的年金収入のみの場合は、年金収入155万円以下が目安となります。

配偶者や扶養親族がいる世帯の場合、非課税となる収入の上限は上がります。

特に、65歳以上で公的年金収入のみの世帯で扶養親族が1人いる場合、収入の目安は211万円以下です。

これは単身世帯と比べて基準が大きく緩和されているのが特徴といえるでしょう。

【単身世帯】合計所得金額45万円以下が目安

- 給与収入のみの場合:年収110万円以下

- 65歳以上で公的年金収入のみの場合:年金収入155万円以下

- 65歳未満で公的年金収入のみの場合:年金収入105万円以下

【扶養親族がいる世帯】合計所得金額101万円以下が目安

- 給与収入のみの場合:年収166万円以下

- 65歳以上で公的年金収入のみの場合:年金収入211万円以下

- 65歳未満で公的年金収入のみの場合:年金収入171万3334円以下

住民税が非課税になるかどうかは、世帯構成や収入の種類によって大きく異なることがわかります。