2. 【残高3500万円】金利上昇で返済額はどう変わるのか

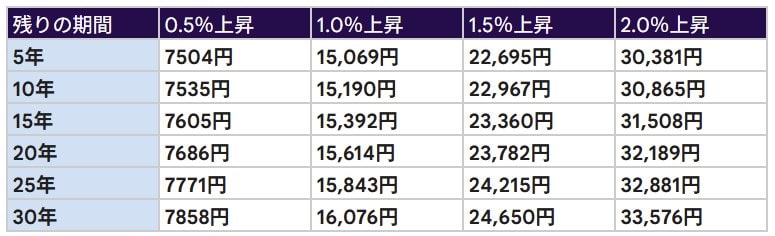

今回のシミュレーションでは、ローン残高3500万円、現在の適用金利0.5%という条件で、残り期間別のインパクトを算出しました。

変動金利の「5年ルール」や「125%ルール」に守られているからと安心するのは危険です。ルールは返済額を据え置くだけで、未払利息となって将来の自分に重くのしかかるからです。

【シミュレーション】月々の返済額の「増額分」早見表2/2

金利が1.0%上昇(適用金利1.5%)した場合、(元利均等返済の場合)増額分は以下の通りです。

- 残り30年:月々16,076円(年間増額分:192,912円)

- 残り20年:月々15,614円(年間増額分:187,368円)

- 残り10年:月々15,190円(年間増額分:182,280円)

- 残り 5年:月々15,069円(年間増額分:180,828円)

金利上昇による返済増に加え、昨今のインフレによる生活費の高騰、さらには住宅ローン控除の終了タイミングが重なれば、家計へのダメージは倍加します。

特に「残り30年」の方は、教育費のピークと金利上昇のピークが重なるリスクが極めて高く、警戒が必要です。