6. 【要チェック】申請しないと損!年金に上乗せされる3つの給付金

公的年金と聞くと、「毎月決まった額が自動で支給されるもの」というイメージがあるかもしれません。しかし、実際には特定の条件を満たしていても、自分から申請しないと受け取れない制度が存在します。

特に見落としがちなのが、「年金生活者支援給付金」「加給年金」「振替加算」といった上乗せ制度です。対象者にとっては老後の家計を支える重要な収入源となりうるため、基本的な仕組みを理解しておくことが大切です。

6.1 年金生活者支援給付金:低所得者向けの支援

年金生活者支援給付金は、公的年金などの収入や所得が一定基準以下の人を対象に、年金に上乗せして支給される制度です。

老齢基礎年金を受給している人のうち、以下のような条件を満たす場合に支給対象となります。

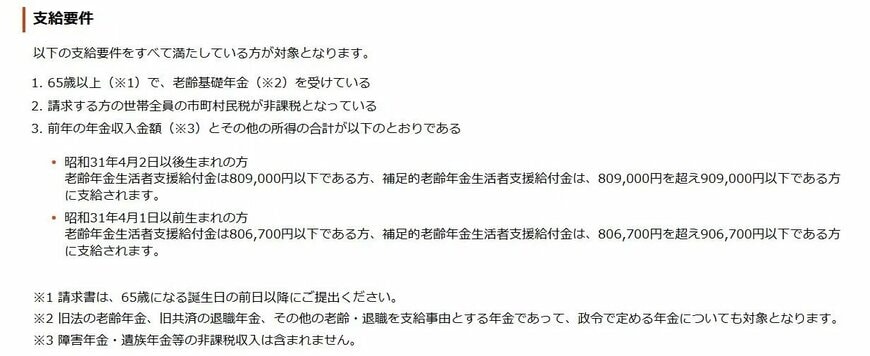

支給要件《老齢年金生活者支援給付金》

- 65歳以上の老齢基礎年金の受給者

- 同一世帯の全員が市町村民税非課税

- 前年の公的年金等の収入金額(※1)とその他の所得との合計額が昭和31年4月2日以後生まれの方は90万9000円以下、昭和31年4月1日以前生まれの方は90万6700円以下(※2)である

※1 障害年金・遺族年金等の非課税収入は含まれない

※2 昭和31年4月2日以後に生まれた方で80万9000円を超え90万9000円以下である方、昭和31年4月1日以前に生まれた方で80万6700円を超え90万6700円以下である方には、「補足的老齢年金生活者支援給付金」が支給される

給付額は所得状況などによって変動しますが、老齢年金生活者支援給付金では月額数千円程度が加算されます。

注意すべきは、この制度は対象者であっても「請求手続き」が必須である点です。日本年金機構から案内が届くこともありますが、書類を提出しなければ支給は始まりません。

特に、年金を受け取り始めたばかりの方や、世帯の所得状況に変化があった方は、対象になる可能性がないか一度確認してみることをおすすめします。

6.2 加給年金:配偶者や子がいる場合の「家族手当」

厚生年金を受給する人の中には、「加給年金」が加算される場合があります。

これは、厚生年金の加入期間が原則20年以上ある人に、生計を共にする配偶者や子がいる場合に支給される、いわば「家族手当」のような制度です。支給要件は以下の通りです。

加給年金《支給要件》

- 厚生年金加入期間が20年(※)以上ある人:65歳到達時点(または定額部分支給開始年齢に到達した時点)

- 65歳到達後(もしくは定額部分支給開始年齢に到達した後)に被保険者期間が20年(※)以上となった人:在職定時改定時、退職改定時(または70歳到達時)

(※)共済組合などの期間を除き、40歳以降(女性・坑内員・船員は35歳以降)に15~19年の被保険者期間がある場合も含まれます。

これらのタイミングで、

- 65歳未満の配偶者

- 18歳到達年度の末日までの子

- 1級・2級の障害状態にある20歳未満の子

がいる場合に、年金額に上乗せされます。

ただし、配偶者自身が老齢厚生年金(被保険者期間20年以上)や退職共済年金の受給権を持つ場合、または障害年金などを受け取っている場合は、配偶者分の加給年金は支給停止となります。

加給年金額は年度ごとに改定されますが、配偶者分は年間で数十万円規模になることもあり、老後の家計への影響は決して小さくありません。

6.3 振替加算:加給年金終了後に配偶者の年金へ上乗せ

加給年金は、対象の配偶者が65歳になると支給が終了します。

その一方で、一定の条件を満たす場合には、今度は配偶者自身の老齢基礎年金に「振替加算」が上乗せされる仕組みがあります。

これは、女性の厚生年金加入がまだ一般的でなかった時代背景を考慮して設けられた制度で、主に専業主婦期間が長かった世代を対象としています。

基本的には自動で切り替わりますが、配偶者が65歳になった後に、ご自身(夫または妻)が厚生年金の加入期間20年を満たして年金を受け取り始めた場合などは例外です。

この場合、「老齢基礎年金額加算開始事由該当届」を提出しなければ、生涯にわたって受け取り損ねてしまう可能性があります。手続き漏れが非常に多いケースのため、夫婦で年金を受け取り始める時期が異なる場合は特に注意が必要です。

振替加算《支給要件》

- 大正15年4月2日から昭和41年4月1日までの間に生まれていること

- 妻(夫)が老齢基礎年金の他に老齢厚生年金や退職共済年金を受けている場合は、厚生年金保険および共済組合等の加入期間をあわせて240カ月未満であること

- 妻(夫)の共済組合等の加入期間を除いた厚生年金保険の35歳以降の(夫は40歳以降の)加入期間が、生年月日に応じた一定期間であること

振替加算の金額は生年月日によって変わりますが、年間で数万円から十数万円程度が加算されることがあります。

6.4 「基本の年金額」だけで判断せず、上乗せ制度も確認を

老後の資金計画を立てる際、多くの人は「毎月の基本年金額」に注目しがちです。しかし、実際にはこうした給付金や加算制度によって、手取り額が変わるケースも少なくありません。

一方で、制度の存在を知らなかったり、必要な手続きを忘れていたりすることで、本来受け取れるはずの年金を逃してしまうリスクもあります。

まずは「ねんきん定期便」や「ねんきんネット」を活用し、ご自身や配偶者がどの制度の対象になりうるのか、一度整理してみることが大切です。