4. 【統計データ】実際の平均年金受給額はいくら?男女差も確認

モデルケースだけでなく、実際の受給者全体の平均額に目を向けると、公的年金の現実がよりはっきりと見えてきます。

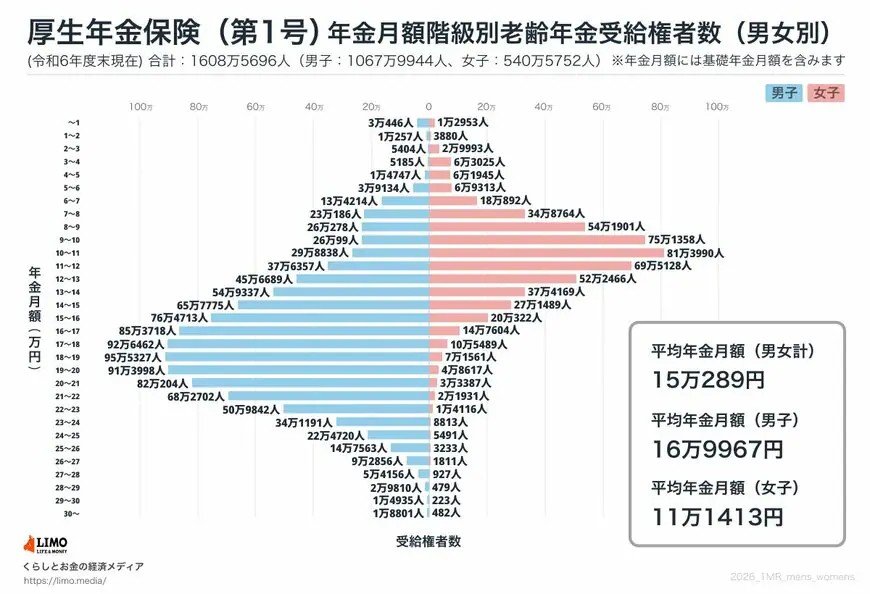

4.1 厚生年金の平均受給月額:男性約17万円、女性約11万円

- 男性平均: 約17万円

- 女性平均: 約11万円

女性の平均受給額が男性よりも低いのは、過去の賃金格差や、結婚・出産・育児にともなう離職、非正規雇用期間の長さなどが影響していると考えられます。

また、受給額の分布を見ると、女性は「月8万~10万円」の層に最も多く、年金だけで老後の生活を支えることの難しさがうかがえます。

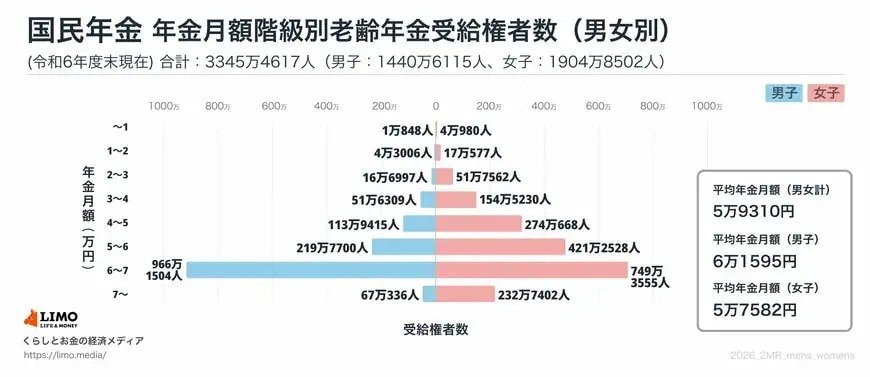

4.2 国民年金の平均受給月額:約5.9万円

国民年金の満額は令和6年度基準で約6.8万円ですが、実際の平均受給額は約5.9万円という結果です。

これは、保険料の未納期間や免除期間がある人も多く、満額受給の条件を満たしていない人が少なくないことが理由として挙げられます。

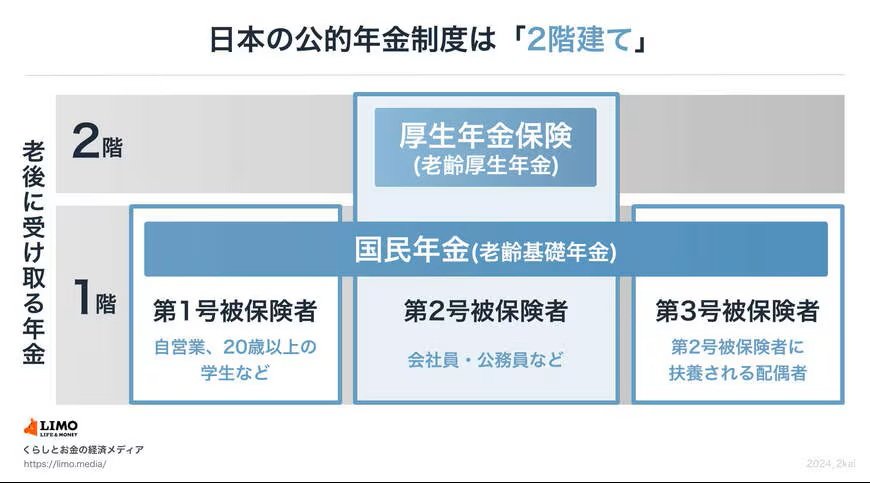

5. 【年金の基本】国民年金と厚生年金「2階建て構造」とは?

ここで、日本の公的年金制度の基本的な仕組みについて、改めて整理しておきましょう。

日本の公的年金制度は、しばしば「2階建て構造」に例えられます。

5.1 1階:国民年金(基礎年金)

- 対象: 日本国内に住む原則20歳以上60歳未満のすべての人が加入対象

- 特徴: 「定額」の保険料を納付し、将来は「定額」の年金を受け取る基礎となる部分です。

自営業者や会社員、公務員、専業主婦(主夫)など、職業にかかわらずすべての人が加入します。

5.2 2階:厚生年金

- 対象: 会社員や公務員など

- 特徴: 現役時代の給与(報酬)に比例して保険料と受給額が決まる「報酬比例」の部分です。この2階部分が手厚いほど、老後の生活は安定しやすくなります。

加入期間が長く、現役時代の収入が高いほど受給額が増えるため、老後の生活水準を大きく左右する部分といえます。