3. 過去最大級の株主還元と「ROE9%」の攻防

企業が多額の現金を抱え込んでいると、投資家からは「もっと成長のための投資に使うか、株主に還元してほしい」というプレッシャーがかかります。

実際、しまむらも過去に投資ファンドから株主提案を受けた経緯があります。

3.1 ファンドの提案と巨額の自社株買い

その提案自体は否決されましたが、会社側も無策だったわけではありません。

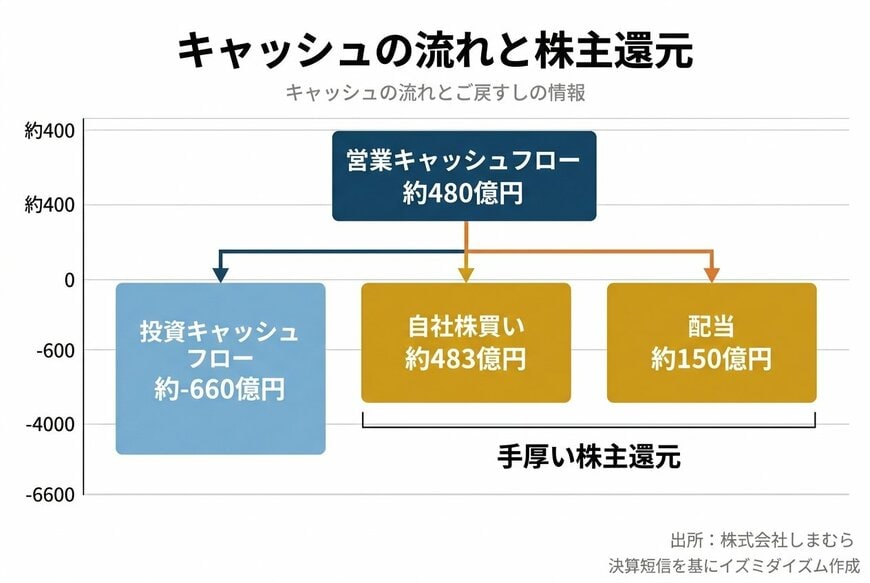

直近の決算では、過去最大級となる約483億円の「自社株買い(企業が自らの利益を使って市場から自社の株式を買い戻すこと)」を実施しました。

さらに、年間配当も約150億円支払っており、配当と自社株買いを合わせた株主還元は非常に手厚いものとなっています。

しまむらのキャッシュの流れと株主還元3/3

出所:株式会社しまむら 2026年2月期決算短信を基にイズミダイズム作成

3.2 なぜ還元しても株価は上がらないのか?

これほど手厚い株主還元を行い、株式分割まで実施しているにもかかわらず、なぜしまむらの株価は力強く上昇しないのでしょうか。その理由を解き明かす鍵が「ROE(自己資本利益率)」という指標です。

ROEとは、企業が株主から集めたお金(自己資本)を使って、どれだけ効率よく利益を稼いだかを示す指標です。しまむらのROEは、直近・前期ともに9%前後を維持しています。

【動画で解説】しまむら、店舗ビジネスで借金ゼロという異例の財務体質

現在、国や東京証券取引所は、日本企業に対して「最低でもROE 8%を目指すように」と要請しています。しまむらはこの8%という基準をクリアしています。

しかし、泉田氏はこの数字の「着地点」にプロならではの鋭い視点を向けます。

「国から『8%目指しましょう』って求められたら、この最低限怒られないギリギリのとこをついていくっていうので」

インタビュワーが「着地を綺麗にやっているのか」と邪推すると、泉田氏は株式市場のシビアな現実を次のように解説しました。

「株式市場って相対評価だから。8%目指しましょうっていうのは全然いいんだけど、それ以上できる会社がいっぱい出てくると、こちらの株は上がらないことになる」

投資家は常に複数の銘柄を比較して投資先を決めています。

しまむらが絶対的な基準である「ROE 8%」を超えていたとしても、市場にはROE 10%、15%を叩き出し、より効率的に利益を上げている企業が多数存在します。

自己資本比率が約9割もあるしまむらは、分母である純資産が大きすぎるため、どうしてもROEが低く出やすくなります。

「もっと還元や投資をしてROEを上げられる余力があるのに、最低限のラインに留まっている」と市場から見透かされてしまうと、相対評価の世界では資金が他社に流れてしまい、結果として株価が上がりにくくなるのです。