1. 業績堅調・手厚い還元でも株価が上がらない「しまむら」の謎

私たちの生活に身近なアパレルチェーンであるしまむらですが、株式市場からの評価という点では、少し意外な事実があります。

1.1 10年続くTOPIXのアンダーパフォーム

2016年からの株価チャートによると、しまむらの株価は日本の代表的な株価指数であるTOPIX(東証株価指数)の動きを大きく下回る「アンダーパフォーム」の状態が続いています。

泉田氏も「みんな知ってる会社だと思うけれども、株式市場での株価としてはあまり評価されていないっていう、そんな感じになりますかね」と指摘します。

2018年頃から約10年近くにわたって市場平均に遅れをとっているしまむらですが、業績が悪いわけでは決してありません。

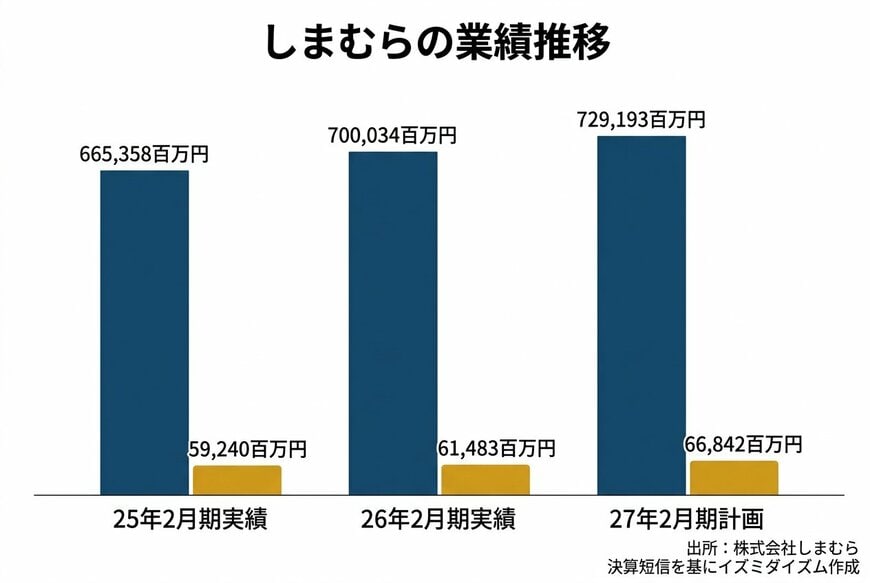

2026年2月期の実績を見ると、

- 売上高は7000億3400万円(前期比+5.2%)

- 本業の儲けを示す営業利益は614億8300万円(同+3.8%)

- 最終的な儲けである当期純利益は444億6000万円(同+6.1%)

と、見事な増収増益を達成しているのです。

利益の伸び率こそ売上の伸び率を下回っていますが、極めて手堅い業績だと言えます。

1.2 100万円単位で開示される精緻な業績計画

泉田氏がこの決算短信の中で特に注目したのは、翌年度(2027年2月期)の業績計画の「出し方」です。

しまむらが発表した次期の計画は、

- 売上高:7291億9300万円(前期比+4.2%)

- 営業利益:668億4200万円(同+8.7%)

- 当期純利益:473億2100万円(同+6.4%)

となっています。ここで泉田氏がプロの視点として指摘したのは、計画値が「100万円単位」という非常に細かい粒度で開示されている点です。

多くの企業は、外部に発表する業績予想を「7300億円」や「670億円」のようにキリの良い数字に丸めるのが一般的です。

しかし、しまむらは社内の収益予想モデルから弾き出された数値を、そのまま発表していると泉田氏は推測します。

「逆に会社の中の収益予想がしっかりしてるんじゃないかな。普通はだいたい丸める。それを省いて、そのまま出してると思う。となると、会社の予想に結構自信があるっていうことだと思うね」

単価が低い商品を大量に扱うビジネスモデルだからこそ、緻密な計算と徹底したコスト管理が行われている。

この「丸めない数字」からは、しまむらという企業の堅実で実直な経営姿勢が透けて見えます。