4. FPが解説する年金のよくある誤解③「支払った保険料の元は取れない」は本当か?

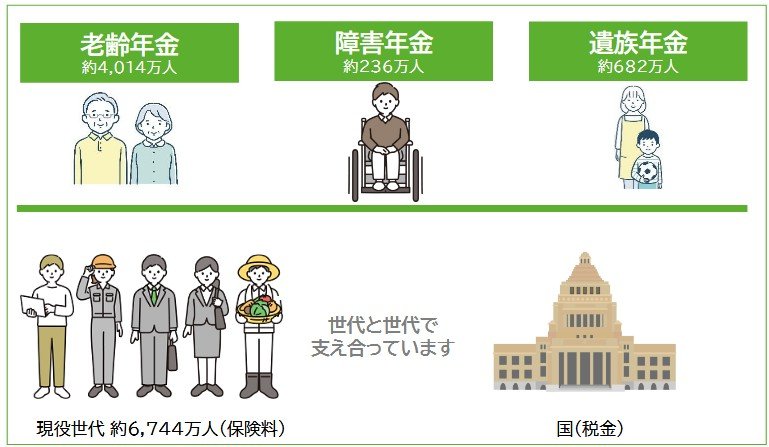

公的年金は、単に老後の生活資金となる老齢年金だけでなく、病気やけがで障害が残った場合の障害年金や、一家の働き手を亡くした際に支給される遺族年金など、幅広い保障機能を持つ社会保険制度です。

この制度は、加入者が支払う保険料と国からの負担金によって成り立っており、現役世代が高齢者世代を支える「世代間扶養」の考え方が基本となっています。

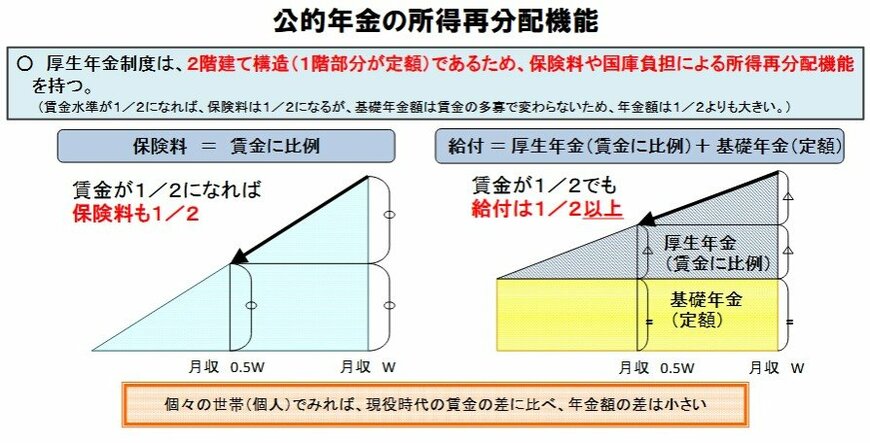

加えて、公的年金には「所得再分配」の機能も備わっています。

これは、現役時代の収入の差が、そのまま老後の年金額の差に直結しないように調整する仕組みです。

したがって、「支払った保険料総額に対して、将来受け取る年金額が見合うのか」という損得勘定だけで制度を評価すると、その本質を見誤る恐れがあります。

公的年金は貯蓄とは異なり、生涯にわたって保障が続く「終身保険」としての性格が強い制度です。

長生きするリスクや、万が一の障害、あるいは家族の生計を支える人を失った場合のリスクに備える「保険」として捉えることで、その本当の価値を理解しやすくなるでしょう。

5. 年金の現状を理解し、将来の生活設計に活かそう

この記事では、最新の公的統計を基に、厚生年金を2カ月で60万円(月額換算30万円)以上受給している人の割合について解説しました。

データが示す通り、平均的な月額は約15万円であり、月30万円を超える受給者は全体の0.12%と非常に少ないのが実情です。

公的年金は、支払った保険料の元が取れるかどうかという視点で見る貯蓄ではなく、世代全体で支え合う社会保険制度として理解することが大切です。

受給額の分布といった具体的な数値を知ることは、ご自身の将来受け取る年金額を客観的に把握する上で役立ちます。

年金の支給日などを機に、今後のライフプランやお金の使い方について、一度じっくり考えてみるのもよいかもしれません。

※LIMOでは、個別の家計診断や資産運用の相談は受付けておりません。

※当記事は再編集記事です。

参考資料

- 厚生労働省「令和6(2024)年財政検証関連資料①」

- 厚生労働省「令和6(2024)年財政検証関連資料②ー年金額の分布推計ー」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果 ー」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「知っておきたい年金のはなし」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- LIMO「厚生年金、2月は支給日!一度の支給で「60万円(月額30万円)以上」は全体の1%にも満たない?」

マネー編集部年金班