4. 物価上昇により変化する単身世帯の必要生活費&月15万円の「実力」

現在の家計データから見えてくる「月15万円」という生活防衛ラインは、あくまで現時点の平均的な支出水準に基づいた目安にすぎません。

今後の暮らしを考えるうえでは、この金額が固定されたものではなく、社会環境の変化によって変動していく可能性がある点に注意が必要です。

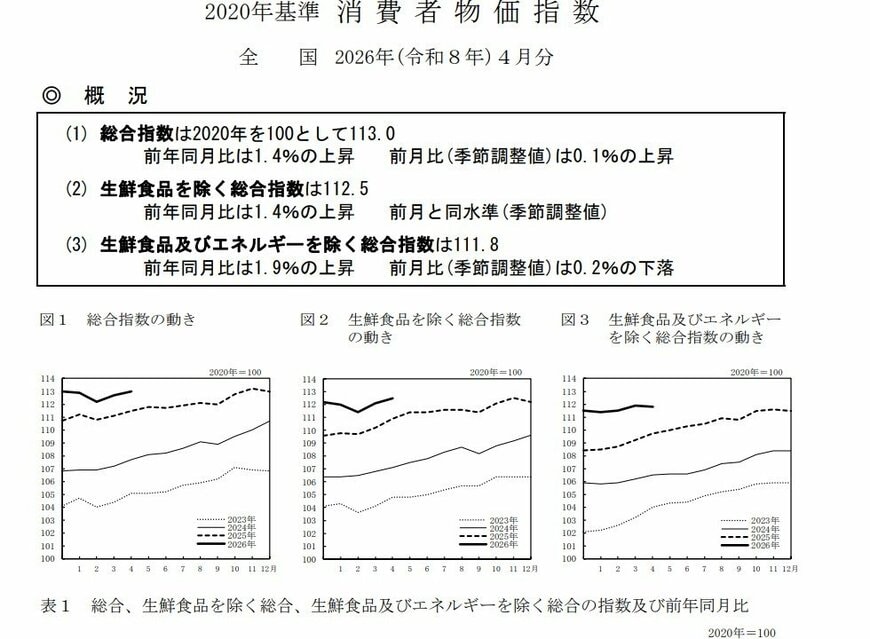

以下は、総務省より発表された最新(2026年4月分)の消費者物価指数です。

- 総合指数:113.0(前年同月比 1.4%の上昇)

- 生鮮食品を除く総合指数:112.5(前年同月比 1.4%の上昇)

- 生鮮食品及びエネルギーを除く総合指数:111.8(前年同月比 1.9%の上昇)

※2020年を100として算出

とくに近年は、食料品や光熱費といった生活に直結する項目の価格上昇が続いており、年金収入を主な柱とする単身世帯にとっては、支出の増加が家計を圧迫する要因となっています。

4.1 物価上昇が家計に与える影響

日常生活に欠かせない支出項目は、物価変動の影響を受けやすい特徴があります。とくに単身世帯では支出を分散しにくいため、個々の値上がりがそのまま家計負担として表れやすくなります。

たとえば、以下のような項目は今後も変動リスクが高い分野です。

- 食料費(外食・中食を含む)

- 光熱費(電気・ガス)

- 医療費(通院頻度の増加も影響)

- 日用品・生活消耗品

これらの支出が積み重なることで、「現在は15万円で収まっている生活費」が、将来的にはそれ以上に膨らむ可能性も十分に考えられます。

4.2 年金改定と物価の関係

公的年金は、物価や賃金の動向に応じて毎年度見直しが行われる仕組みですが、その増額幅が実際の物価上昇に追いつかないケースもあります。

結果として、

- 年金は増えているが実質的な購買力は低下する

- 支出の伸びに対して収入が追いつかない

といった状況が生じる可能性があります。

特に単身世帯では収入源が限られるため、このギャップがそのまま「赤字拡大」につながるリスクがあります。

4.3 「15万円」はあくまで通過点という視点

現時点での15万円という目安は、最低限の生活を維持するための一つの基準ではありますが、将来にわたって同じ水準で暮らせるとは限りません。

むしろ重要なのは、

- 自身の生活スタイルで実際にいくら必要かを把握すること

- 物価変動を前提に余裕を持った資金設計を行うこと

です。

たとえば、将来の支出増を見越して「+1〜2万円程度の余裕」を持たせておく、あるいは支出の固定費部分を見直しておくといった対応も現実的な対策といえるでしょう。

4.4 将来に向けた備えとして考えておきたいこと

物価上昇が続く前提に立つと、単に現在の収支バランスを見るだけでなく、「変化に対応できる家計」を意識することが重要になります。具体的には、

- 固定費(住居費・通信費など)の見直し

- 医療・介護費の増加を見越した準備

- 少額でも継続的に取り崩せる資産の確保

といった視点が、将来の安心につながります。

「月15万円」という基準をゴールとして捉えるのではなく、変化する環境の中でどのように家計を維持していくか。その視点を持つことが、これからの老後設計ではより重要になっていくでしょう。