6. 「年金だけでは生活費が払えない」シニアの悲鳴と、長引く老後への備え

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2024年」では、60歳代の32.6%、70歳代の30.6%が「日常生活費程度もまかなうのが難しい」と回答しています。

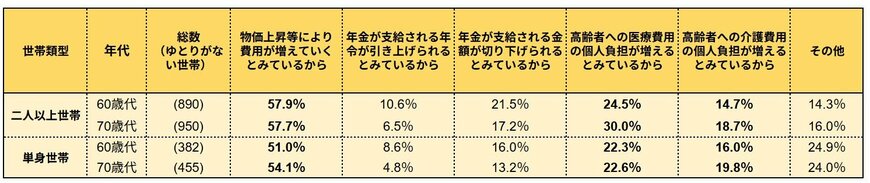

年金にゆとりがないと感じる理由のトップには、やはり「物価上昇等により費用が増えていくとみているから」や「高齢者への医療・介護費用の個人負担が増えるとみているから」が挙げられます。

厚生労働省の「令和6年簡易生命表の概況」によると、最新の平均寿命は男性が81.09年、女性が87.13年でした。

長期的なデータを見ると男女ともに平均寿命が大きく延びており、「人生100年時代」が現実味を帯びています。

長くなった老後を豊かに過ごすためには、現役時代からの計画的な資産形成が不可欠です。

7. まとめ|物価高と人生100年時代を乗り切る「老後の防衛策」

今回は、最新の家計調査データや物価高の動向から、65歳以上無職夫婦のリアルな家計収支と貯蓄状況を見てきました。

2026年度の年金は増額されたものの、消費者物価指数の上昇や、2026年4月に控える2700品目超の食品値上げラッシュなど、物価高の波はシニアの家計を直撃しています。

毎月の赤字額は「約4.2万円」へと拡大しており、この状況が続けば、年間で約50万円、20年で約1000万円以上の貯蓄の取り崩しが必要になります。

中央値である1600万円台の貯蓄額を踏まえると、決して安心できる状況ではありません。

「ねんきん定期便」などで自身の将来の受給額を冷静に把握し、家計の支出見直しや、長く働くことによる収入の確保、あるいは新NISAなどを活用した資産寿命の延命など、早い段階から具体的な対策を立てておくことがますます重要になっています。

参考資料

- 総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要」

- 総務省「消費者物価指数」東京都区部 2026年(令和8年)3月分(中旬速報値)

- 帝国データバンク「『食品主要195社』価格改定動向調査(2026年4月)」2026年4月の食品値上げ、2798品目 年内初の値上げラッシュへ 「値上げ」一服に不透明感 年後半にラッシュ再燃の可能性

- 日本年金機構「令和8年度(2026年度)の年金額改定について」

- 厚生労働省「令和6年簡易生命表の概況」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」