給付金や手当は「住民税非課税世帯を対象としている」というイメージを持つ人も少なくないでしょう。

しかし、実際には課税世帯であっても利用できる制度が数多くあります。

今回は、子育て・教育・医療・住まいの4つの分野について、住民税課税世帯でも利用できる給付金や手当を10種類紹介します。

受け取りには申請手続きが必要となる制度も多いため、ぜひ参考にしてみてください。

1. 【課税世帯も対象】子育て関連の給付金・手当

まずは、課税世帯も対象となる子育て関連の支援制度を紹介します。

1.1 出産育児一時金

公的医療保険の加入者が出産した場合に支給される給付金です。

〈支給要件〉

- 出産時点で日本の公的医療保険に加入していること

- 妊娠4ヶ月(85日)以上で出産していること

〈支給金額〉

- 子ども1人につき50万円

出産方法・出産場所を問わず、出産育児一時金の支給対象となります。

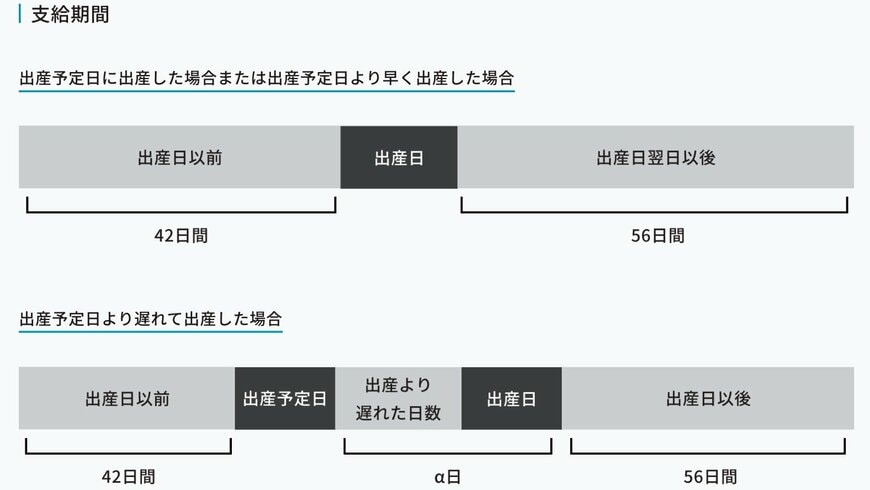

1.2 出産手当金

健康保険の加入者が出産のために仕事を休んだ場合に支給される手当です。

〈支給要件〉

- 健康保険に加入していること

- 出産のために仕事を休んで給与の支払いを受けられなかったこと(※給与が支払われていても、出産手当金の額より少ない場合は差額が支給されます)

〈支給金額〉

- 1日あたり標準日額の約3分の2

支給の対象となるのは、出産の日以前42日(多胎妊娠では98日)から出産日の翌日以後56日目までの範囲で会社を休んだ期間です。

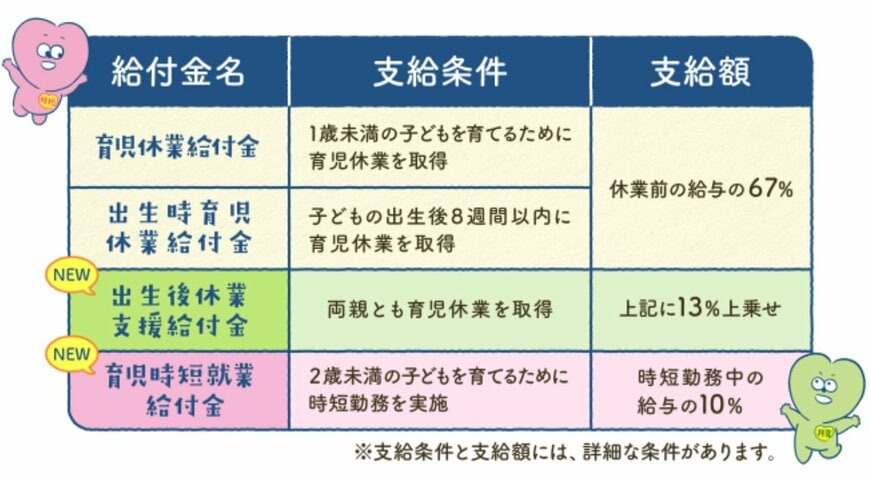

1.3 育児休業等給付

子どもの年齢や養育状況に応じて受け取れる育児のための給付金であり、以下の4種類に分けられます。

- 育児休業給付金

- 出生時育児休業給付金

- 出生後休業支援給付金

- 育児時短就業給付

支給要件や支給金額は給付金ごとに異なりますが、育児休業の取得者や時短勤務の実施者を対象としています。

1.4 児童手当

0歳から18歳までの児童を養育している人に支給される手当です。

〈支給要件〉

- 0歳から18歳(高校卒業年度)までの児童を養育していること

〈支給金額〉

- 3歳未満:月額1万5000円(第3子以降は3万円)

- 3歳以上:月額1万円(第3子以降は3万円)

支給は年6回であり、偶数月に2ヶ月分がまとめて振り込まれます。