物価高騰の影響で家計負担が増えるなか、給付金や補助制度の活用が注目されています。

給付金というと住民税非課税世帯向けのイメージがありますが、実は住民税課税世帯でも利用できる制度は少なくありません。

特に出産・子育て・教育・医療の分野では、申請によって家計負担を大きく軽減できる仕組みが整っています。

本記事では、課税世帯でも利用できる主な制度を整理して紹介します。

1. 【子育て世帯】4つの制度

子育て世帯は、出産・育児・教育といったライフステージごとに、支援を受けられる可能性があります。制度を組み合わせることで、収入減少や支出増をカバーできます。

まずは出産から育児初期にかけて利用できる制度を見ていきましょう。

1.1 出産育児一時金

出産育児一時金は、公的医療保険に加入している人が出産した際に支給される給付金です。

出産費用の負担軽減を目的とし、出産時には子ども1人につき原則50万円の給付を受けられます。

【対象となる人】

- 公的医療保険に加入している人

- 妊娠4か月以上で出産した人

多くの医療機関では「直接支払制度」が利用でき、窓口負担を抑えられます。

申請期限は出産翌日から2年以内です。

1.2 出産手当金

出産手当金は、会社員などが出産のために仕事を休み、その期間中に給与の支払いを受けなかった場合に支給される手当です。

会社員の場合、産休中も給与の約3分の2が支給されます。

出産前後は働けない期間が続くため、この制度が収入減少のカバーになります。

【対象となる人】

- 健康保険に加入している会社員

- 産休中に給与が支払われていない人

【対象期間】

- 出産前42日〜出産後56日(多胎は98日前から)

条件によっては、退職後も受給可能です。

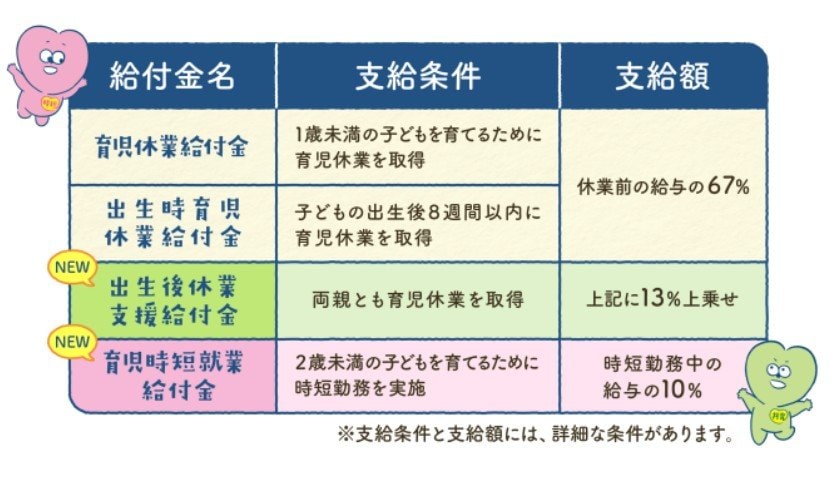

1.3 育児休業等給付

育児休業等給付は、雇用保険に基づく制度で、育児休業中の収入減少を補うための給付です。

育児休業給付により、最大で給与の約67%が支給され、生活費の不安を軽減できます。

【主な給付内容】

- 育児休業給付金:休業前賃金の67%(67%が支給されるのは育児休業開始から180日目まで。181日目以降は、給付率が50%)

- 出生時育児休業給付金:休業前賃金の67%

- 出生後休業支援給付金:上記に13%上乗せ

- 育児時短就業給付金:時短勤務中の給与の10%

申請は原則として勤務先を通じてハローワークで行います。

1.4 児童手当

児童手当は、0歳から18歳までの子ども(18歳に達する日以後の最初の3月31日までの間にある子)を養育している世帯に支給される手当です。子育て世帯の生活支援を目的とした代表的な制度です。

日々の生活費や教育費の補填として、長期的に家計を支える制度です。

【支給額】

- 3歳未満:月1万5000円

- 3歳以上~高校生年代まで:月1万円

- 第3子以降:月3万円

なお、出生や転入などで新たに対象となる場合は、原則として出生の日の翌日から15日以内に申請が必要です。

申請が遅れると受給できない期間が発生する可能性があるため、早めに手続きをしましょう。