2. 東京23区で住民税非課税の条件

所得割と均等割のいずれも非課税になる世帯の要件は、以下のとおりです。

2.1 住民税が非課税となる条件

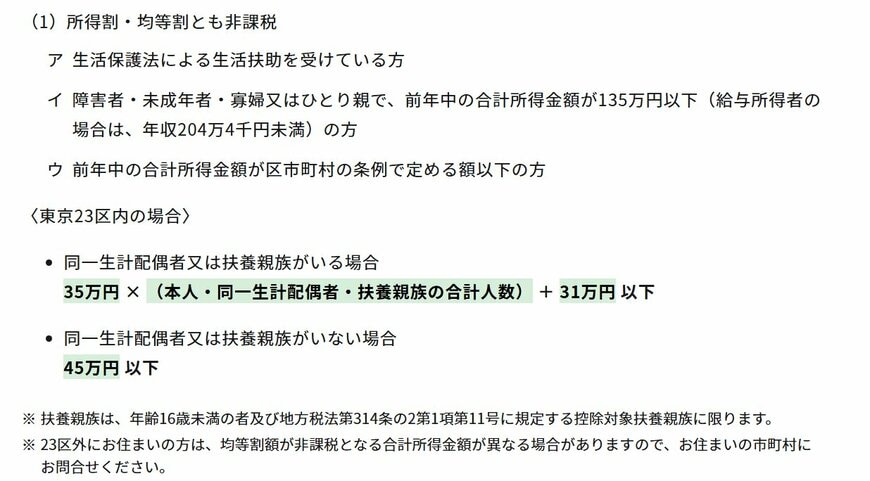

①生活保護法による生活扶助を受けている方

②障害者・未成年者・寡婦又は寡夫で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)の方

③前年中の合計所得金額が以下の方

・同一生計配偶者又は扶養親族がいる場合:35万円 × (本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

・同一生計配偶者又は扶養親族がいない場合:45万円 以下

上記条件のいずれかを満たす場合に、住民税は非課税となります。

3. 年金収入と給与収入の住民税非課税条件のちがい

住民税の非課税判定は「年収」ではなく「所得」に基づいて行われます。

「所得」とは、収入から控除額を差し引いたもので、給与収入と年金収入では適用される控除の種類が異なるため、収入額が同じであっても非課税となる基準に違いが生じます。

単身世帯で年収120万円でそれぞれ比較してみましょう。

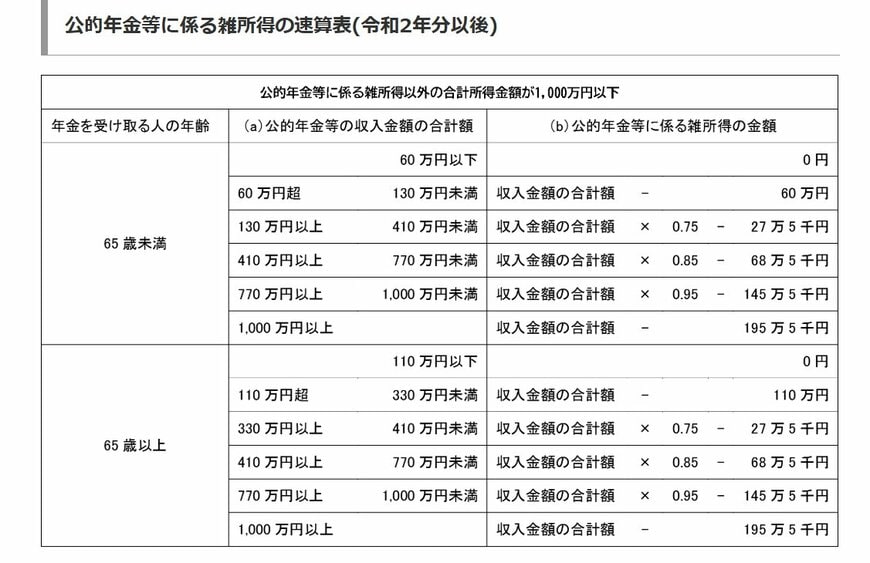

3.1 年金収入の場合

例えば、65歳以上で年金収入が120万円の方の場合。

年収120万円ー控除額110万円=10万円となり、所得は10万円のため、上記東京23区では住民税非課税に該当します。

住民税が非課税となる年収の目安は、約155万円以下です。