物価上昇や社会保険料の負担が話題となる中、税金の負担を気にする人は少なくありません。

なかでも住民税は、一定の所得水準を下回ると課税されない仕組みがあり、該当するかどうかで家計への影響は大きく変わります。

住民税の非課税基準は年齢や世帯構成、地域によって異なります。

また、給与収入か年金収入かによっても判断基準が変わるため注意が必要です。

本記事では住民税が非課税となる年収の目安を整理し、制度の基本的な仕組みを解説します。

1. 住民税非課税とはどのような状態か

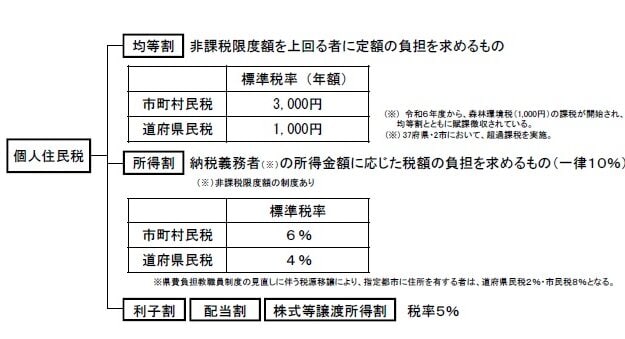

住民税は「均等割」と「所得割」の2つで構成されています。

一定の所得水準を下回る場合にこの両方が課税されず税額がゼロとなり、この状態が「住民税非課税」です。

住民税は前年の所得をもとに課税されるため、収入が減少した翌年度に非課税となるケースもあります。

非課税かどうかは原則として自動的に判定され、特別な申請は必要ありません。

ただし、収入が全くない場合や、給料・年金の報告が役所に届かない状況にある方は、非課税としての軽減措置(保険料の減額や給付金など)を受けるために、別途「住民税の申告」が必要になることがあります。

非課税の基準は自治体ごとに若干の違いがありますが、生活保護受給世帯や所得が基準以下の世帯が該当します。

また、障害者、未成年者、寡婦(ひとり親)に該当する場合は、一般的な基準よりも高い所得(合計所得135万円以下)まで非課税の対象が広がります。

なお、各種給付金や保険料の減免などは、個人だけでなく「世帯全員が非課税」であることが条件となるケースが多い点にも注意が必要です。

なお、非課税の基準は自治体ごとに若干の違いがありますが、生活保護受給世帯や所得が基準以下の世帯が該当します。