人生100年時代、50歳代や60歳代はご自身の老後資金の準備だけでなく、「親の介護や相続」という現実的な課題に直面する時期です。

「親の財産がどうなっているか知らない」「そろそろ相続のことが心配」と不安を抱えている方もいるでしょう。

実は、親の相続やその後の手続き、さらにはお墓の管理には、想定以上のお金と手間がかかります。ご自身が大変な思いをするからこそ、「自分の子供には同じ苦労をさせたくない」と考える方も増えています。

今回は、リタイアを見据える50〜60歳代(二人以上世帯)のリアルな貯蓄事情をデータで振り返るとともに、子供に負担を残さないための「相続の現実」と「お墓の整理(墓じまい)」に関する最新事情をご紹介します。

1. 50歳代・60歳代の貯蓄額「平均・中央値」はいくら?

まず、セカンドライフを前にした50歳代・60歳代の貯蓄事情を、J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとに見てみましょう。

今回は二人以上世帯のデータですが、単身世帯にとっても老後資金や終活は共通する重要な課題です。

※ここで言う金融資産には、日常的な生活費の支払いに備えている普通預金などは含まれません

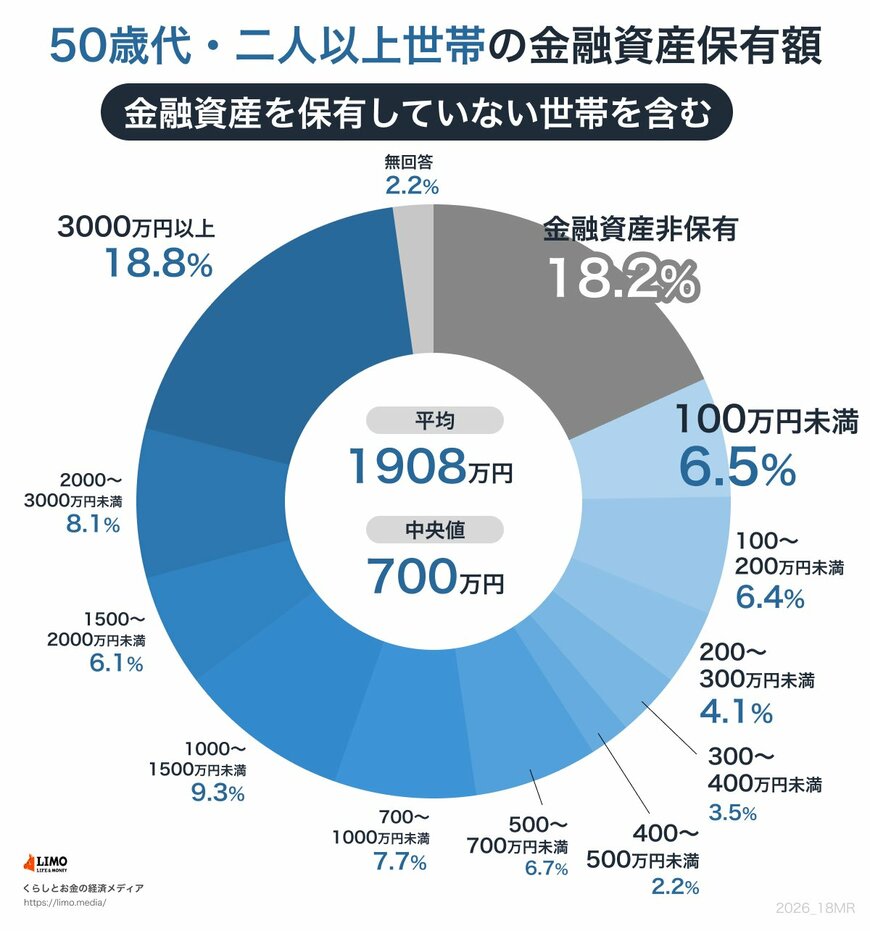

1.1 50歳代二人以上世帯「貯蓄の平均・中央値・個人差を見る」

- 金融資産非保有:18.2%

- 100万円未満:6.5%

- 100万〜200万円未満:6.4%

- 200万〜300万円未満:4.1%

- 300万〜400万円未満:3.5%

- 400万〜500万円未満:2.2%

- 500万〜700万円未満:6.7%

- 700万〜1000万円未満:7.7%

- 1000万〜1500万円未満:9.3%

- 1500万〜2000万円未満:6.1%

- 2000万〜3000万円未満:8.1%

- 3000万円以上:18.8%

- 無回答:2.2%

平均・中央値

- 平均:1908万円

- 中央値:700万円

老後が目前に迫る50歳代は、平均額が約1900万円に達し、老後に向けた資産形成を加速させる層がいることがうかがえます。

その一方で、「貯蓄ゼロ」の割合が18.2%となっており、約5世帯に1世帯が貯蓄を持たない点に注意が必要です。

教育費の負担ピークや親の介護など、50歳代特有の出費が家計を圧迫している実態が推測されます。

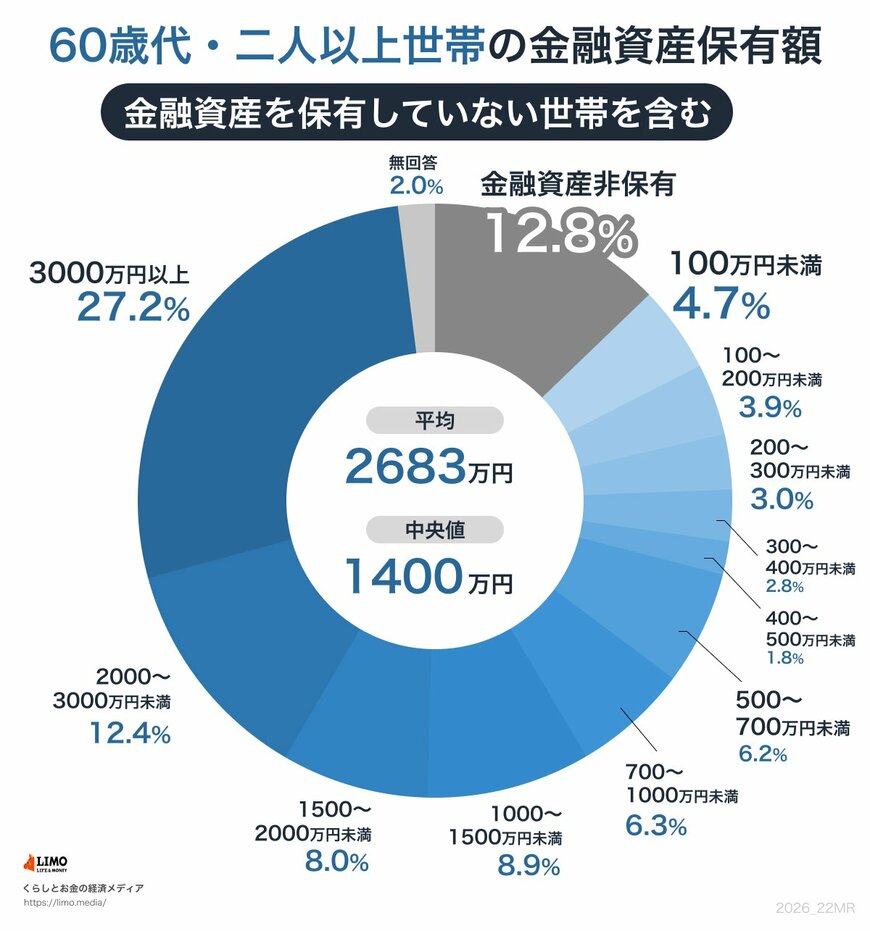

1.2 60歳代二人以上世帯「貯蓄の平均・中央値・個人差を見る」

- 金融資産非保有:12.8%

- 100万円未満:4.7%

- 100万〜200万円未満:3.9%

- 200万〜300万円未満:3.0%

- 300万〜400万円未満:2.8%

- 400万〜500万円未満:1.8%

- 500万〜700万円未満:6.2%

- 700万〜1000万円未満:6.3%

- 1000万〜1500万円未満:8.9%

- 1500万〜2000万円未満:8.0%

- 2000万〜3000万円未満:12.4%

- 3000万円以上:27.2%

- 無回答:2.0%

平均・中央値

- 平均:2683万円

- 中央値:1400万円

退職金などの影響もあり、50歳代から大きく増加しています。

ただし、平均額(2683万円)は一部の高額な資産を持つ世帯によって引き上げられる傾向があるため、より実態に近い「中央値(1400万円)」を参考にするとよいでしょう。

しかし、定年退職を迎える年齢になっても約1割強(12.8%)の世帯が「貯蓄ゼロ」でセカンドライフに突入している現実も。

年齢を重ねるだけで自然にすべての世帯の貯蓄が増えるわけではないことが、データから明確に読み取れるでしょう。