5. 厚生年金と国民年金、受給額の平均は月々いくら?

最後に、厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」から、厚生年金と国民年金の平均年金月額を確認しましょう。

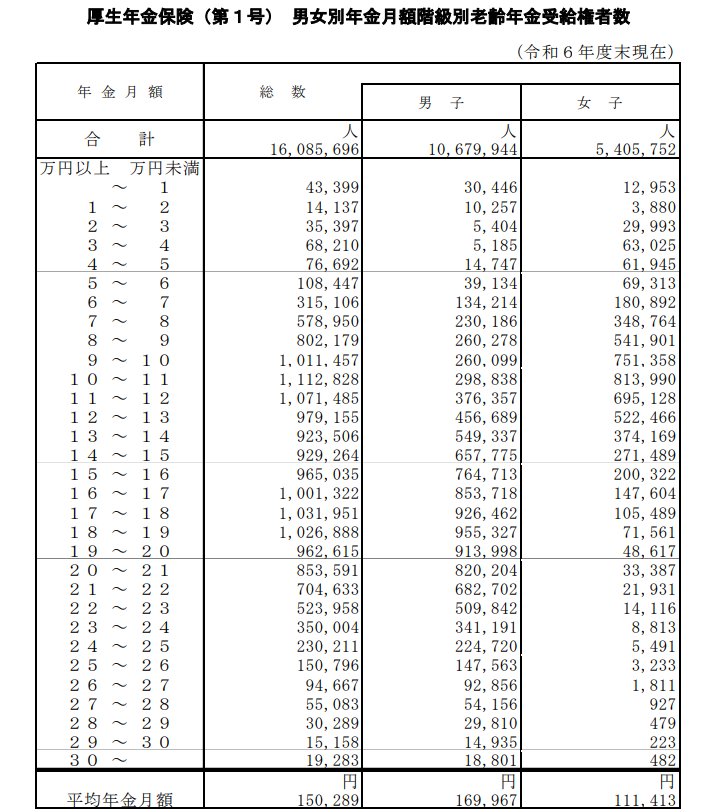

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

※記事内で紹介する厚生年金保険(第1号)の年金月額には国民年金の月額部分も含まれています。

5.1 厚生年金の平均受給月額

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

次に、国民年金(老齢基礎年金)の月額についても見ていきます。

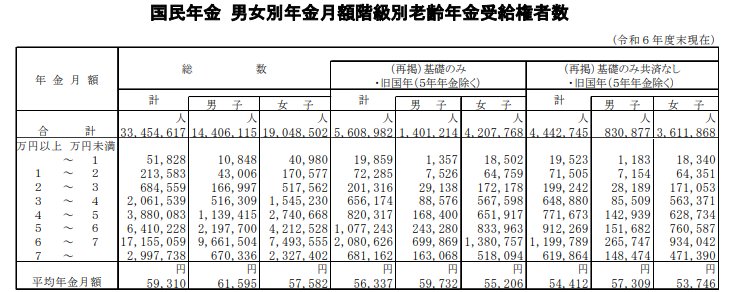

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

5.2 国民年金の平均受給月額

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

国民年金のみを受給する場合、公的年金だけに頼るのではなく、国民年金基金やiDeCo、個人年金保険といった私的年金を活用して備えることが重要になります。

厚生年金を受給する場合であっても、現役時代の加入状況によって受給額には個人差が生じます。

「自分の年金見込み額はいくらか」を正確に把握し、必要に応じて私的年金や貯蓄などで備えることを検討しましょう。

6. 自身の年金見込み額を把握し、老後の資金計画を立てよう

今回は平均的なデータを見てきましたが、最も重要なのはご自身の老後に必要な金額を明確にすることです。

公的年金の年金見込み額を把握し、想定される老後の生活費を計算すれば、おおよその毎月の赤字額が見えてくるでしょう。

その不足分をどう補うか、さらにリフォームや家の修繕費、車や家電の買い替え、介護費用なども考慮して、老後に備えることが大切です。

現代ではiDeCoやNISAなど、以前に比べて資産形成を始めやすい環境が整っています。

スマートフォンを利用して金融商品の価格を確認したり、実際に売買したりと、金融機関のサービスも利用しやすくなりました。

一方で、公的年金のみに頼る生活は難しくなっているため、自分自身で老後資金について具体的に確認し、考える必要があります。

また、老後資金の備えとして、リスクを理解したうえで資産運用を始めるという選択肢もあるでしょう。

老後資金については、自ら考え、行動することがますます重要になっています。日々の情報収集を怠らず、ご自身に合った方法を検討してみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告家計収支編 2025年(令和7年)平均結果の概要」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- LIMO「生活苦しい」高齢者は5割超。4月分から年金増額も実質目減り…【70歳代の夫婦世帯】平均貯蓄額・月の生活費・年金月額はいくらか

マネー編集部貯蓄班