風薫る5月中旬、過ごしやすい季節となりました。

さて、公的年金の金額は毎年見直しが行われます。

2026年度についても4月分からの増額改定が発表されており、次回の年金支給日である6月15日に支給される分(4月・5月分)から、この改定が適用されることになります。

年金の受給額は、現役時代の働き方や加入制度によって個人差が大きいのが実情です。

会社員として厚生年金に長く加入していたか、あるいは国民年金のみの期間が中心だったかによって、受け取る金額には明確な差が生まれます。

そのため、ご自身の年金見込額を「ねんきん定期便」などで確認し、老後の生活設計を具体的に考えることが大切です。

この記事では、公的年金の加入歴ごとの目安額や、年齢別の平均受給額、受給者数の分布といったデータをもとに、年金の全体像を整理していきます。

ご自身の受給額がどのあたりに位置するのかを把握し、6月からの増額改定も踏まえた今後の資金計画を立てるための一助としてご活用ください。

1. 年金の「平均額」だけでは実態はわからない

年金額について考えるとき、多くの方が「平均年金月額」を参考にします。

しかし、この数値はあくまで全体像をつかむための出発点に過ぎません。

ここからは、平均値が持つ意味とその限界を整理し、「ご自身の年金を考える上でどこに注目すべきか」という点を明確にしていきます。

1.1 「平均年金月額」はあくまで全体像を把握する目安

年金関連のニュースや記事では、「平均年金月額」という言葉が頻繁に使われます。

この数字は、現在のシニア世代全体の状況を大まかに把握する上では役立ちます。

しかし、この平均額だけでご自身の老後の生活を判断するのは適切とはいえません。

なぜなら、年金の受給額は個々人の加入履歴に大きく左右されるためです。

平均値は便利な指標ではあるものの、実際の受給額とは乖離が生じやすいという側面も持っています。

1.2 年金の受給額は個人の経歴によって大きく変わる

公的年金の受給額は、以下のような要素が積み重なって決定されます。

- 国民年金と厚生年金のどちらに、どのくらいの期間加入したか

- 現役時代の収入はどの程度だったか

- 会社員だった期間と自営業・無業だった期間のバランス

- 性別や世代による制度上の違い

例えば、同じ「65歳」の方でも、長期間にわたり厚生年金に加入していた人と、国民年金への加入が中心だった人とでは、毎月の受給額に大きな差が生じます。

つまり、報道される平均額はあくまで「誰かの年金」であり、必ずしも「ご自身の年金」と一致するわけではないのです。

1.3 本記事で解説する年金実態の3つの視点

そこでこの記事では、年金額を次の順序で整理して解説していきます。

- 平均額:現在のシニア世代全体における大まかな水準

- モデルケース:働き方の違いによる年金額の具体的な例

- 実データ:年齢別に見た、現実的な受給額の分布

この流れに沿って読み進めることで、「平均ではどのくらいか」「自分はどのケースに近いか」「実際にはどの水準になりやすいか」を段階的に理解できるようになります。

これから紹介する数値を単なる統計データとして見るのではなく、ご自身の老後に置き換えて考えるための基礎として、ぜひ参考にしてみてください。

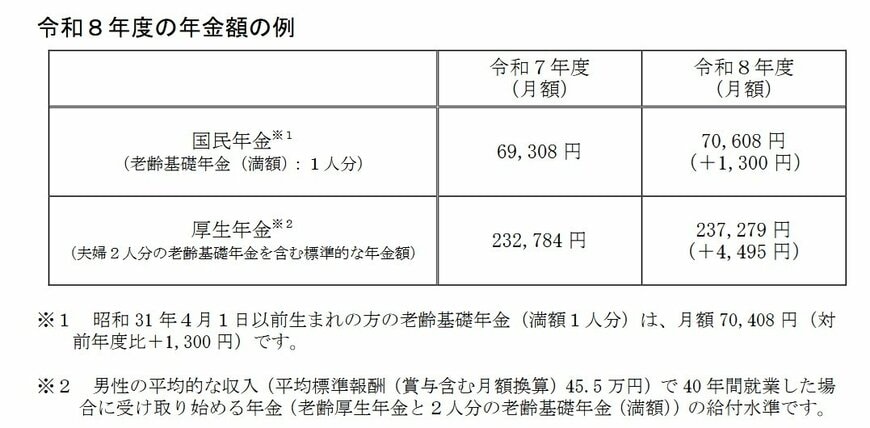

2. 【2026年度】年金額は6月支給分から増額!国民年金1.9%・厚生年金2.0%アップ

公的年金の支給額は、物価や賃金の変動を反映する形で、毎年度見直しが行われています。

はじめに、2026年4月から適用となる年金額改定の具体的な内容を見ていきましょう。

2026年度の年金額は、前年度と比較して国民年金が+1.9%、厚生年金が+2.0%の引き上げとなります。

2.1 2026年度における国民年金・厚生年金の金額例

- 国民年金(老齢基礎年金(満額):1人分):7万608円(+1300円)

- 厚生年金:23万7279円(夫婦2人分)(+4495円)

※昭和31年4月1日以前に生まれた方の老齢基礎年金の満額は、月額7万408円(前年度比+1300円)です。

※厚生年金は、「男性の平均的な収入(平均標準報酬・賞与込み月額換算45万5000円)」で40年間就業した場合に、受給開始時点でもらえる年金の水準(老齢厚生年金と夫婦2人分の老齢基礎年金(満額)の合計)を示しています。

2.2 年金の支給日について

公的年金は、原則として「偶数月の15日」に、直前の2カ月分がまとめて支給されます。

15日が土日・祝日にあたる場合は、その直前の平日に支給されます。

この仕組みにより、今回の改定率は2026年6月に支給される「4月分・5月分」の年金から反映されることになります。

なお、今回の年金額改定が公表された際には、「多様なライフコースに応じた年金額」として、現役時代の働き方や収入の違いを考慮した複数の年金額の例も同時に示されました。

3. 働き方で年金額は変わる!平均年収610万円で約40年働いた男性の年金目安は?

働き方やライフスタイルが多様化する現代において、「自分は将来、どの程度の年金を受け取れるのだろうか」と気になる方も多いのではないでしょうか。

厚生労働省は、今回の年金改定の発表と同時に、「多様なライフコースに応じた年金額の例」を公表しました。

この資料では、年金の加入履歴を5つのパターン(男性2つ、女性3つ)に分類し、2026年度に65歳になる方を想定した年金月額の目安を示しています。

3.1 モデルケース①:男性・厚生年金中心の場合

《年金月額》17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万9951円

- 厚生年金:10万6842円

会社員として長期間勤務し、厚生年金に加入し続けた男性の標準的なモデルでは、将来の年金月額は17万6793円と試算されています。

この金額の内訳は、「老齢基礎年金」が6万9951円、現役時代の収入や加入期間に基づいて決まる「老齢厚生年金」が10万6842円です。

平均年収がおよそ610万円で約40年間、安定して厚生年金に加入してきた場合、老後は毎月17万円を超える年金を受給しながら生活を送るというイメージになります。

3.2 モデルケース②:男性・国民年金(第1号被保険者)中心の場合

《年金月額》6万3517円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

3.3 モデルケース③:女性・厚生年金中心の場合

《年金月額》13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

3.4 モデルケース④:女性・国民年金(第1号被保険者)中心の場合

《年金月額》6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

3.5 モデルケース⑤:女性・国民年金(第3号被保険者)中心の場合

《年金月額》7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

これらのモデルケースから明らかなように、厚生年金の加入期間や現役時代の平均収入は、年金の月額に大きな影響を与えます。

特に、国民年金が中心だったか、厚生年金が中心だったかという加入履歴の違いによって、老後に受け取れる年金額が大きく変動することがわかります。

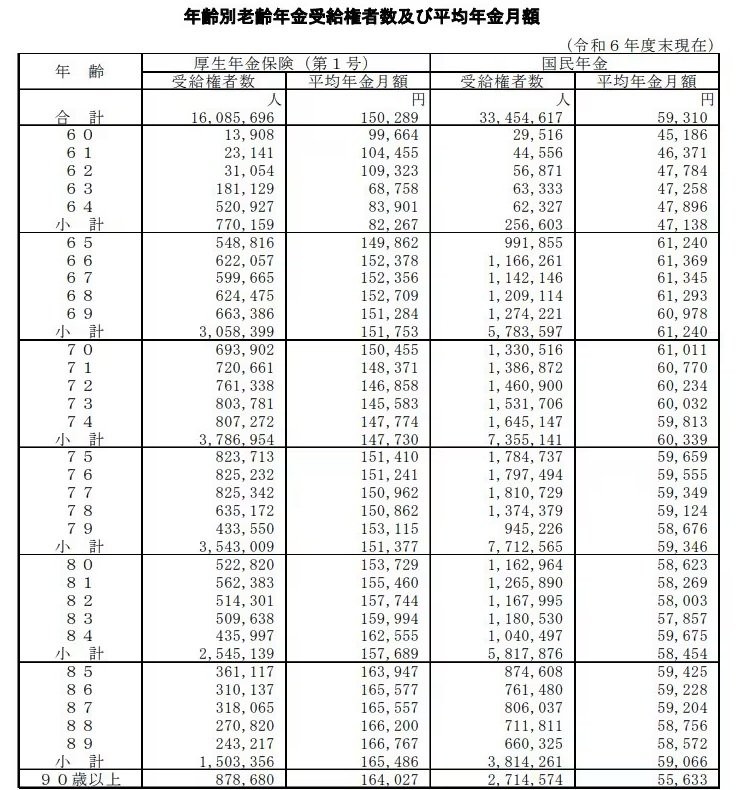

4. 【年齢別】厚生年金の平均受給月額はいくら?60歳代から90歳以上まで

現在のシニア世代は、実際にどのくらいの年金を受給しているのでしょうか。

ここでは、厚生労働省年金局が公表した資料「令和6年度 厚生年金保険・国民年金事業の概況」を基に、年齢別の平均年金月額を一覧で見ていきます。

はじめに、国民年金部分も含まれる厚生年金の平均年金月額から確認しましょう。

4.1 60歳代(60~69歳)の厚生年金平均月額

- 60歳:9万9664円

- 61歳:10万4455円

- 62歳:10万9323円

- 63歳:6万8758円

- 64歳:8万3901円

- 65歳:14万9862円

- 66歳:15万2378円

- 67歳:15万2356円

- 68歳:15万2709円

- 69歳:15万1284円

※65歳未満の厚生年金受給者には、特別支給の老齢厚生年金における定額部分の支給開始年齢が引き上げられた影響で、報酬比例部分のみを受給している方も含まれます。

4.2 70歳代(70~79歳)の厚生年金平均月額

- 70歳:15万455円

- 71歳:14万8371円

- 72歳:14万6858円

- 73歳:14万5583円

- 74歳:14万7774円

- 75歳:15万1410円

- 76歳:15万1241円

- 77歳:15万962円

- 78歳:15万862円

- 79歳:15万3115円

4.3 80歳代(80~89歳)の厚生年金平均月額

- 80歳:15万3729円

- 81歳:15万5460円

- 82歳:15万7744円

- 83歳:15万9994円

- 84歳:16万2555円

- 85歳:16万3947円

- 86歳:16万5577円

- 87歳:16万5557円

- 88歳:16万6200円

- 89歳:16万6767円

4.4 90歳以上の厚生年金平均月額

- 90歳以上:16万4027円

標準的な年金受給開始年齢である65歳以降を見ると、厚生年金の平均受給月額は、おおよそ14万円台から16万円台で推移していることがわかります。

5. 【年齢別】国民年金の平均受給月額はいくら?60歳代から90歳以上まで

国民年金(老齢基礎年金)は、厚生年金と比較して制度がシンプルなため、「おおよそいくら受給できるのか」を知りたいと考える方が多い年金です。

ここでは、年齢別の平均受給額を通して、一般的な国民年金の受給水準を確認します。

ただし、これから示す金額はあくまで平均であり、満額受給か、繰上げ・繰下げ受給を選択しているかなど、個人の状況によって同じ年齢でも差が出ることをご理解ください。

5.1 60歳代(60~69歳)の国民年金平均月額

- 60歳:4万5186円

- 61歳:4万6371円

- 62歳:4万7784円

- 63歳:4万7258円

- 64歳:4万7896円

- 65歳:6万1240円

- 66歳:6万1369円

- 67歳:6万1345円

- 68歳:6万1293円

- 69歳:6万978円

※65歳未満で国民年金(老齢基礎年金)を受給しているのは、繰上げ受給を選択した方々です。

60歳代前半の平均額が比較的低いのは、繰上げ受給を選択した方が含まれていることが理由です。

65歳より前に受給を開始すると、その分、毎月の受給額は減額されます。

5.2 70歳代(70~79歳)の国民年金平均月額

- 70歳:6万1011円

- 71歳:6万770円

- 72歳:6万234円

- 73歳:6万32円

- 74歳:5万9813円

- 75歳:5万9659円

- 76歳:5万9555円

- 77歳:5万9349円

- 78歳:5万9124円

- 79歳:5万8676円

70歳代の国民年金平均月額は、おおむね6万円前後で推移しています。

この年代になると、受給開始年齢による影響が落ち着き、平均値との差が比較的小さくなる傾向があります。

5.3 80歳代(80~89歳)の国民年金平均月額

- 80歳:5万8623円

- 81歳:5万8269円

- 82歳:5万8003円

- 83歳:5万7857円

- 84歳:5万9675円

- 85歳:5万9425円

- 86歳:5万9228円

- 87歳:5万9204円

- 88歳:5万8756円

- 89歳:5万8572円

80歳代になると、平均額は5万円台後半で安定しています。

この世代は長期間にわたって年金を受給しており、中には加入期間が短い方や満額に達していない方も含まれるため、全体としてやや低めの水準となっています。

5.4 90歳以上の国民年金平均月額

- 90歳以上:5万5633円

90歳以上の方々の平均月額は5万5000円台です。

この数字には、戦前・戦後の制度移行期を生きた世代特有の加入条件が反映されていると考えられます。

5.5 65歳以降の国民年金受給額の全体像

65歳以降に受給されている国民年金(老齢基礎年金)の平均月額は、概ね5万円台後半から6万円台が中心となっています。

しかし、この金額が「生活費として足りるかどうか」を判断する基準ではありません。

これはあくまで、国民年金単体での受給水準を把握するための目安として捉えることが重要です。

6. まとめ

この記事では、公的年金に関して、年齢別の平均受給額や受給者分布の考え方について解説しました。

公的年金の受給額は、現役時代の働き方や加入していた期間によって大きく変動します。

したがって、実際に受け取れる金額については、「ねんきん定期便」などを利用して、ご自身の状況を個別に確認することが不可欠です。

また、老後を迎えてから「想定していたよりも年金額が少なかった」という事態を避けるためにも、ご自身の年金額を基点として、生活費や資産の活用方法を含めた具体的な老後設計を立てておくことが大切になります。

資産形成には多様な方法がありますが、元本が保証されていない金融商品も多く、価格変動のリスクが伴うことを理解しなければなりません。

ご自身がどの程度のリスクを受け入れられるのかを慎重に見極め、適切な手段を選択していくことが求められます。

※当記事は再編集記事です。

参考資料

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「厚生年金保険の保険料」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 政府広報オンライン「年金の手続。国民年金の第3号被保険者のかたへ。」

- 日本年金機構「国民年金の第3号被保険者制度のご説明」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

- LIMO「【6月支給分から年金が増えます】厚生年金メイン「平均年収610万円」で「約40年間」働いた男性→65歳以降の年金目安はいくら?」