会社勤めの40歳代・50歳代は、生涯において収入がピークを迎える人が多い時期である一方、子供の学費や住宅ローンなどで支出も膨らみやすく、まさにお金の出入りが激しい「働き盛り世代」と言えます。

大型連休が明け、新年度の慌ただしさも落ち着いてきた5月中旬。日常のペースを取り戻したこの時期に、ご自身の家計状況や、同世代がどのくらい貯蓄できているのか気になっている方も多いのではないでしょうか。

また、そろそろリタイア後の生活資金への備えについても、夫婦で本格的に考え始める時期かもしれません。

そこで今回は、40歳代・50歳代世帯の貯蓄額や夫婦間のお金にまつわる実態調査、そして最新データに基づくリタイア世帯の家計収支を見ながら、老後に向けた資産づくりについて考えてみます。

1. 40〜50歳代世帯の貯蓄《平均と中央値は?》働き盛り世代はどのくらい貯めている?

はじめに、40歳代・50歳代の貯蓄額について、J-FLEC(金融経済教育推進機構)が実施した「家計の金融行動に関する世論調査 2025」をもとに確認していきます。

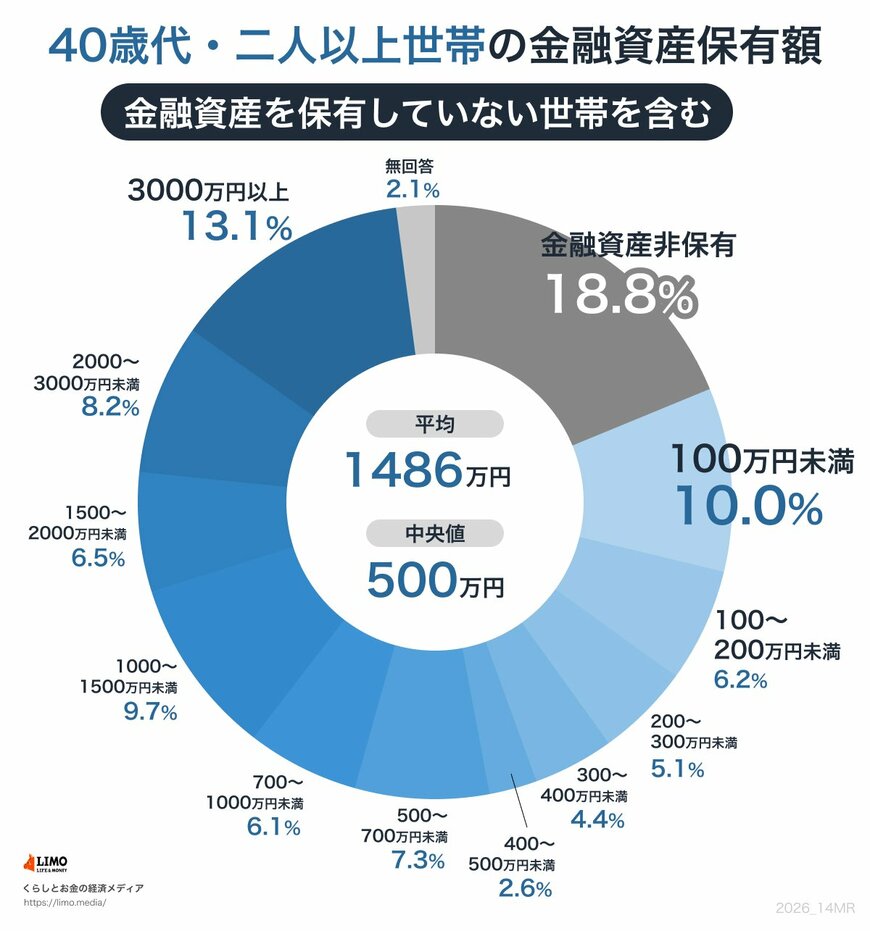

1.1 【最新データ】40歳代 二人以上世帯の貯蓄額(平均・中央値)を見る

- 金融資産非保有:18.8%

- 100万円未満:10.0%

- 100~200万円未満:6.2%

- 200~300万円未満:5.1%

- 300~400万円未満:4.4%

- 400~500万円未満:2.6%

- 500~700万円未満:7.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:9.7%

- 1500~2000万円未満:6.5%

- 2000~3000万円未満:8.2%

- 3000万円以上:13.1%

- 無回答:2.1%

平均と中央値

- 平均:1486万円

- 中央値:500万円

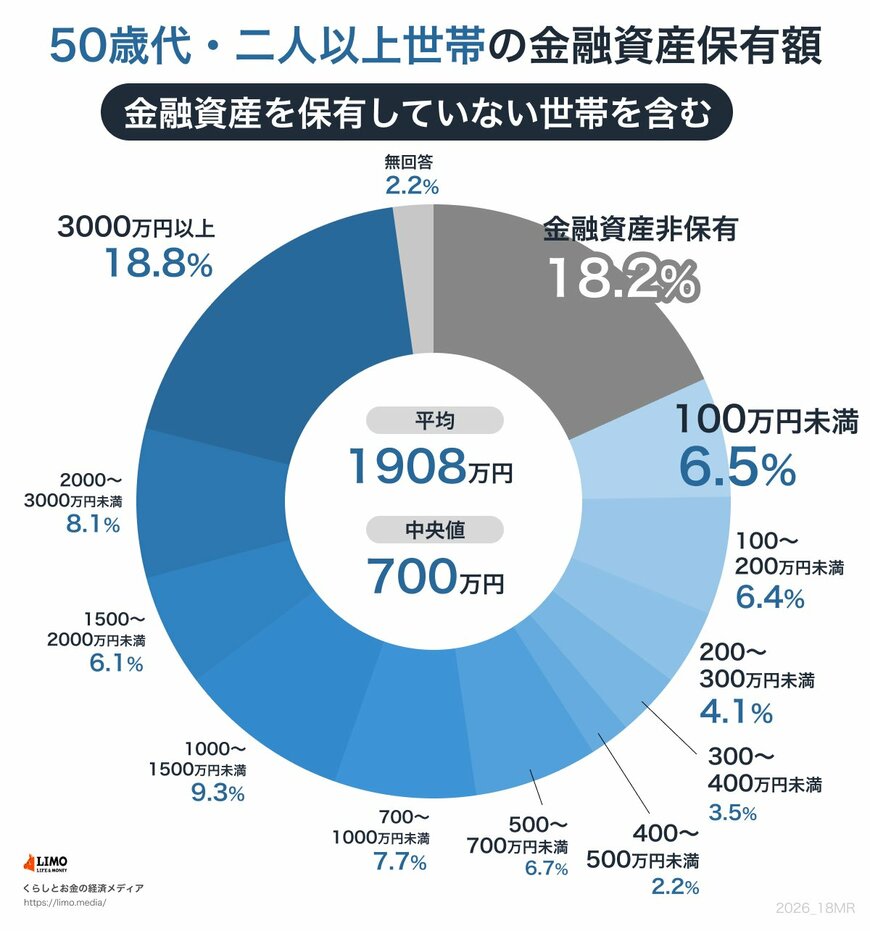

1.2 【最新データ】50歳代 二人以上世帯の貯蓄額(平均・中央値)を見る

- 金融資産非保有:18.2%

- 100万円未満:6.5%

- 100~200万円未満:6.4%

- 200~300万円未満:4.1%

- 300~400万円未満:3.5%

- 400~500万円未満:2.2%

- 500~700万円未満:6.7%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:9.3%

- 1500~2000万円未満:6.1%

- 2000~3000万円未満:8.1%

- 3000万円以上:18.8%

- 無回答:2.2%

平均と中央値

- 平均:1908万円

- 中央値:700万円

40歳代・50歳代のいずれにおいても、貯蓄額の平均値は中央値を大きく上回っており、限られた高額保有世帯が全体の平均を引き上げている様子がうかがえます。

実態を把握するうえでは、中央値のほうが一般的な世帯像を反映しやすいといえるでしょう。

また、50歳代では金融資産を保有していない世帯が18.2%を占め、貯蓄額が500万円未満の世帯が全体の約4割に達しています。 この背景には、教育費の負担などにより、家計に十分な余裕を持てない状況があると考えられます。

その一方で、50歳代でも3000万円以上の貯蓄を有する世帯が18.8%存在しており、資産状況の二極化が進んでいることも確認できます。