4. 【今からでも遅くない】50歳代から始める「資産運用」のメリットとNISA活用術

リタイア後に必要となる生活資金は人それぞれですが、公的年金や退職金だけでは不足する可能性があることを踏まえ、早い段階から老後資金の準備を進めていくことが大切です。

「人生100年時代」といわれるなか、老後のお金に対する不安は多くの人に共通していますが、「50歳代からでは手遅れ」と考える必要はありません。

資産運用において重要なポイントの一つは、できるだけ長い運用期間を確保することです。

時間を味方につけることで、リスクを抑えつつ、安定したリターンを期待しやすくなります。

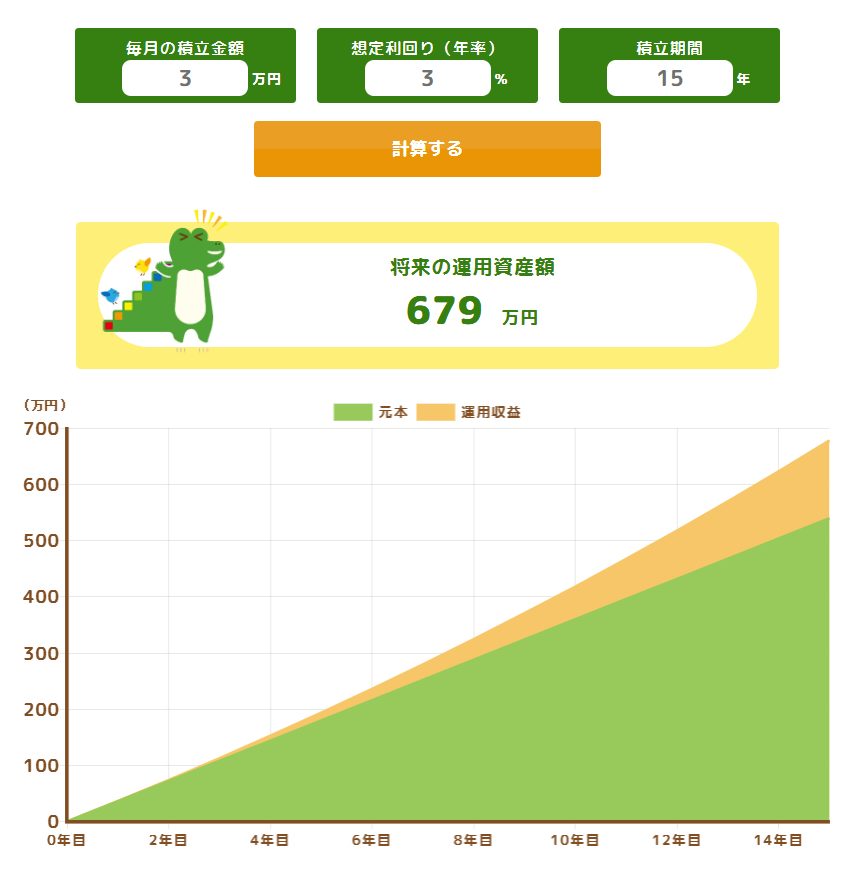

4.1 【年率3%で運用した場合の試算】50歳から65歳まで「毎月3万円」を積み立てたケース

ここでは一つのモデルケースを使って試算してみます。

たとえば、50歳から65歳までの15年間、毎月3万円をNISAで積み立て、年率3%で運用できたと仮定します。

この場合、積立元本は540万円ですが、コツコツと継続することで、運用益が加わり約140万円上乗せされる計算になります。

もっとも、これはあくまで一定条件を置いたシミュレーションであり、投資である以上、元本割れのリスクがある点には注意が必要です。

ただし、長期にわたって分散投資をしながら積み立てを行う方法は、リスクを抑えつつ安定的なリターンを目指す手段として有効と考えられています。

4.2 物価上昇を見据えた資産形成の重要性

現在、大手銀行の普通預金金利はおおむね年0.2%程度にとどまっています。

仮に、条件の良い年0.2%程度の金利を利用できたとしても、15年間で得られる利息は10万円に届きません。

540万円を預けても増える金額はごくわずかで、物価が上昇するインフレ環境では、お金の実質的な価値が目減りしてしまう可能性もあります。

年1%にも満たない利回りの預金だけで、老後に向けた資産形成を進めるのは、現実的には容易ではないと言えるでしょう。

著者

マネー編集部貯蓄班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、大手証券会社やメガバンク等の金融機関にて勤務経験のある編集者が中心となり、金融庁や総務省など官公庁の公開情報等をもとにお金の課題に寄り添う専門チームです。

主なメンバーは野村證券株式会社出身の宮野茉莉子、SMBC日興証券株式会社出身の安達さやか、地方自治体職員出身の太田彩子、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子、株式会社三菱UFJ銀行出身の中本智恵、日本生命保険相互会社出身の村岸理美など。

編集者の多くは、金融機関にて個人リテール業務を経験。若年層からシニア層、富裕層に至るまで、幅広い顧客に対し、投資信託・保険を中心とした総合的なライフプランニングを実行してきた。なかには、リテール営業で社内トップの実績を持ち、行内で表彰された実力者も。人材育成や社内教育にも携わるなど、金融知識と実務経験の両面で信頼される編集者が在籍しています。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。(最新更新日:2025年6月23日)

監修者

二種外務員資格(証券外務員二種)記者/編集者/校閲者/

【保有資格】

ニ種外務員資格(証券外務員二種)・相続診断士・認知症介助士・終活ガイド資格1級保有。

【経歴】

二種外務員資格や相続診断士などの資格を保有し、「お金とくらし」にまつわる情報を専門的かつ丁寧に発信する金融メディア編集者・ライター。

早稲田大学第一文学部史学科卒。人文・社会系一般書籍、中学・高校社会科教材、就職試験問題の制作関連業務で15年以上の経験を持つ。また、大手人材派遣会社における採用管理業務などの実務経験もある。

現在は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』において、金融系メディアの編集者兼執筆者として、コンテンツ制作や編集を担当。

総務省「家計調査」・厚生労働省「厚生年金保険・国民年金事業の概況」・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査」などの一次資料に基づくデータ記事の執筆に強み。

専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも記事執筆をおこなう。紙媒体での経験に加え、家族の介護を通じて得た知見を生かしながら、「お金とくらし」にまつわる情報を丁寧に発信している。(2026年7月9日更新)