3.2 【年金に上乗せ2】加給年金

「加給年金」は、いわば年金における扶養手当(家族手当)に近い仕組みです。

老齢厚生年金を受け取っている人が、年下の配偶者や子どもを扶養している場合、一定の条件を満たすことで年金に加えて支給されます。

加給年金の支給要件

- 厚生年金加入期間が20年(※)以上ある人:65歳到達時点(または定額部分支給開始年齢に到達した時点)

- 65歳到達後(もしくは定額部分支給開始年齢に到達した後)に被保険者期間が20年(※)以上となった人:在職定時改定時、退職改定時(または70歳到達時)

※または、共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15年から19年

いずれの場合も、前述の条件時点において「65歳未満の配偶者」や、「18歳到達年度の末日までの子、または1級・2級の障害状態にある20歳未満の子」がいるときに、年金に上乗せして支給されます。

ただし、配偶者が老齢厚生年金(被保険者期間が20年以上)、退職共済年金(組合員期間が20年以上)を受け取る権利を有している場合や、障害厚生年金・障害基礎年金・障害共済年金などを受給している場合には、配偶者に対する加給年金は支給対象外となります。

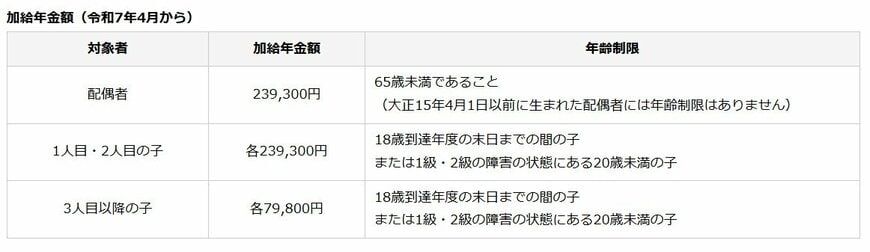

加給年金の給付額

参考までに、2025年度「加給年金」の年金額(年額)は以下のとおりです。

- 配偶者:23万9300円

- 1人目・2人目の子:各23万9300円

- 3人目以降の子:各7万9800円

さらに、老齢厚生年金を受給している人の生年月日に応じて、配偶者の加給年金額には3万5400円~17万6600円の特別加算が上乗せされます。

加給年金は、対象となる配偶者が65歳に到達すると支給が終了します。

ただし、その配偶者が老齢基礎年金を受給する場合には、一定の要件を満たすことで老齢基礎年金に「振替加算」が加えられます。

4. 2026年4月施行!働くシニアを悩ませる「年金減額」のルールが変わる

2025年6月13日、多様化する働き方やライフスタイルに合わせた「年金制度改革関連法」が国会で成立しました。

今回の改正には、パート等で働く人の社会保険加入要件の拡大(「106万円の壁」の撤廃)や、遺族年金の見直しなど、注目すべきポイントが複数含まれています。

その中でも、現在働いている、あるいはこれから働くシニア世代にとって影響が大きいのが「在職老齢年金制度の見直し」です。

4.1 そもそも「在職老齢年金」による減額ルールとは?

在職老齢年金とは、60歳以降で老齢厚生年金を受け取りながら働く場合、「年金額」と「報酬(給与・賞与)」の合計が一定の基準額を超えると、年金の一部または全額が支給停止(減額)となる仕組みのことです。

(※)老齢基礎年金は対象外となり、全額支給されます。

この制度があるため、「せっかく給与を増やしても、基準額を超えると年金が減らされてしまう」と就業時間を抑える、いわゆる「働き控え」を選択する人が少なくありませんでした。

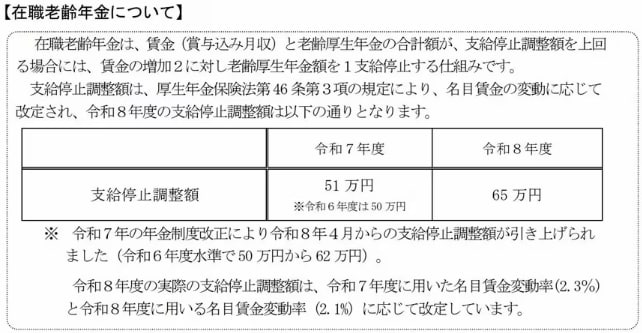

基準額が「51万円→65万円」へ引き上げ

支給停止調整額は年度ごとに少しずつ見直しがおこなわれてきました。

- 2022年度:47万円

- 2023年度:48万円

- 2024年度:50万円

- 2025年度:51万円

- 2026年度:65万円

今回の制度改正により、2026年4月からはこの基準額が一気に「65万円」へと大幅に引き上げられることが決定しました。

厚生労働省の試算によると、今回の基準額引き上げにより、これまで年金の一部が支給停止となっていた層のうち、「新たに約20万人が年金を全額受給できるようになる」とされています。

「月額65万円」という新しい基準が適用されることで、年金カットを気にして働き方をセーブしていたシニア世代も、より自由に、自分に合った働き方を選びやすくなることが期待されています。

5. 申請漏れを防ぎ制度改正を踏まえて老後収入を最大化する

シニア世代が活用できる公的給付には、雇用保険や年金の上乗せ制度など複数の選択肢がありますが、その多くは申請が前提となっており、手続きをしなければ受給できません。

制度を正しく理解し、自分が対象かどうかを確認することが重要です。

また、在職老齢年金の見直しにより、働きながら年金を受け取る際の条件にも変化が生じています。収入と年金のバランスを考えたうえで、最適な働き方を選択することが求められます。

4月の新年度は、制度を整理し直す絶好のタイミングです。給付の対象条件や申請状況を確認し、受給漏れを防ぎましょう。

参考資料

- 内閣府「令和7年版高齢社会白書」第2節 高齢期の暮らしの動向1 就業・所得

- 厚生労働省「令和6年簡易生命表」1 主な年齢の平均余命

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

- 日本年金機構「年金と雇用保険の高年齢雇用継続給付との調整」

- 厚生労働省「再就職手当のご案内」

- 厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

- 厚生労働省「年金生活者支援給付金制度」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「か行 加給年金額」

- 日本年金機構「加給年金額と振替加算」

- 厚生労働省「年金制度改正法が成立しました」

- 日本年金機構「在職老齢年金の計算方法」

齊藤 慧