3. 【後期高齢者医療制度】「金融所得」反映へ!あなたの医療費負担「今後どうなる?」

政府は2026年度から、負担能力をより正確に測るため、医療費負担に金融所得を反映させる方針を固めました。背景にあるのは、現役世代との圧倒的な「資産格差」です。財務省の資料によると、年収200万円未満の層であっても、高齢者世帯は若者世帯に比べて貯蓄額が1000万円以上高いケースが多く、所得(フロー)だけでは測れない経済的余力があるのが実態です。

3.1 「年収500万円」3つのモデルケースで負担額比較

現行制度では、同じ「年収500万円」でも、その中身が「給与」か「配当」か、そして「申告の有無」だけで、負担はどう変わるのか。具体的に、以下の3つのモデルケースを比較してみましょう。

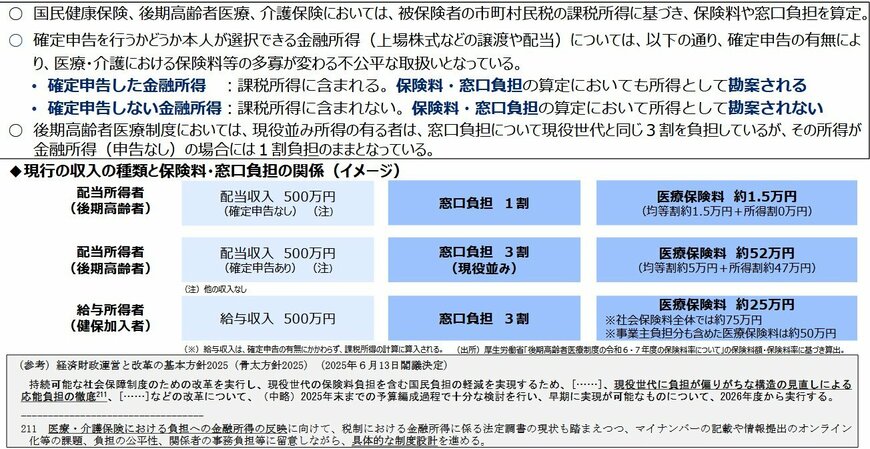

①配当収入500万円の高齢者《確定申告なし》

- 窓口負担:1割 / 年間保険料:約1.5万円

- 実態:自治体から「所得ゼロ」とみなされ、最も手厚い優遇を受けられます。

②配当収入500万円の高齢者《確定申告あり》

- 窓口負担:3割 / 年間保険料:約52万円

- 実態:正直に申告すると、保険料は①の34倍以上に跳ね上がります。このように、申告の有無によって負担額に大きな差が生じているのが現状です。

③給与収入500万円の現役世代

- 窓口負担:3割 / 年間保険料:約25万円

- 実態:給与から自動天引きされ、「申告しない」という選択肢はありません。

注目すべきは①と②の「50万円以上の差」です。保有資産額にかかわらず、所得の受け取り方によって、保険料負担が最小限に抑えられている状態(均等割のみ)になるという制度の歪みが浮き彫りになっています。

4. 【後期高齢者医療制度】「年齢」から「財力」に応じた公平な負担へ

今回は、政府が進める社会保障制度の大きな転換点である「後期高齢者医療制度」における金融所得の反映について解説しました。

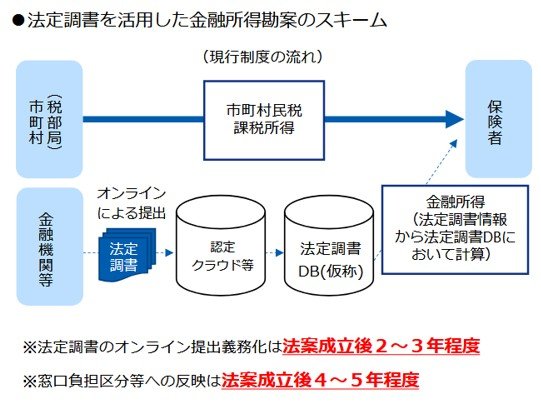

後期高齢者医療制度では、保険料の算定や窓口負担割合の判定において、金融所得をより公平に反映させるための新しい仕組みの導入が検討されています。

この仕組みでは、金融機関等に対し、配当などの支払い情報を記載した「支払報告書(法定調書)」を保険者へオンラインで提出することを義務付けます。

これが実現すると、金融機関から提出された情報を自治体が直接確認できるようになり、本人が確定申告を行わなくても、自治体側で個人の金融所得を正確に把握できるようになります。つまり、金融所得について自治体が自動的に照会・把握できる仕組みが整備されることになります。

ただし、金融機関のシステム改修や国民への周知といったプロセスが必要なため、この新制度が完全に社会に浸透し、実効性を持つまでには、まだしばらくの猶予期間(施行まで数年程度)を要する見通しです。公的な情報を定期的にチェックし、変化に柔軟に対応できる準備を始めることが、安心な老後への近道です。

参考資料

- 財務省「社会保障①」

- 厚生労働省「世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進」

- 厚生労働省「第206回社会保障審議会医療保険部会・世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進(高齢者医療における負担の在り方について)」

- 厚生労働省「令和7年度 全国厚生労働関係部局長会議資料(13)保険局」

- 厚生労働省「社会保障審議会医療保険部会における議論の整理について」

- 内閣府「「強い経済」を実現する総合経済対策」について」

村岸 理美