3月も中旬を迎え、日差しに春の気配を感じる日が増えてきました。

新年度を前に、生活設計を見直す方もいらっしゃるかもしれません。

物価の上昇が続くなか、年金収入だけでは生活が厳しく、貯蓄を切り崩しているご家庭も少なくないでしょう。

「老後資金として準備していたけれど、思ったより早く減っている」と不安を感じる方もいるかもしれません。

リタイア後は現役時代のような定期収入がなくなるため、家計のやりくりはよりシビアになります。

65歳以上のシニア世帯において「貯蓄4000万円以上」の世帯は何割いるのでしょうか。

この記事では、65歳以上の方々のリアルな家計状況に焦点を当て、貯蓄額や生活費、年金の平均月額などのデータを詳しく見ていきます。

1. 65歳以上の貯蓄事情「4000万円以上」保有する世帯の割合は?

物価上昇が続くなかで年金額が実質的に目減りすると、現役時代の収入や貯蓄で生活費を補う必要が出てくるかもしれません。

リタイア後は貯蓄を取り崩して生活する方が多いため、まずは総務省統計局「家計調査報告(貯蓄・負債編)―2024年(令和6年)平均結果―(二人以上の世帯)」を基に、世帯主が65歳以上の世帯の貯蓄額を確認します。

二人以上世帯のうち「世帯主が65歳以上のシニア世帯」貯蓄額の平均・中央値1/5

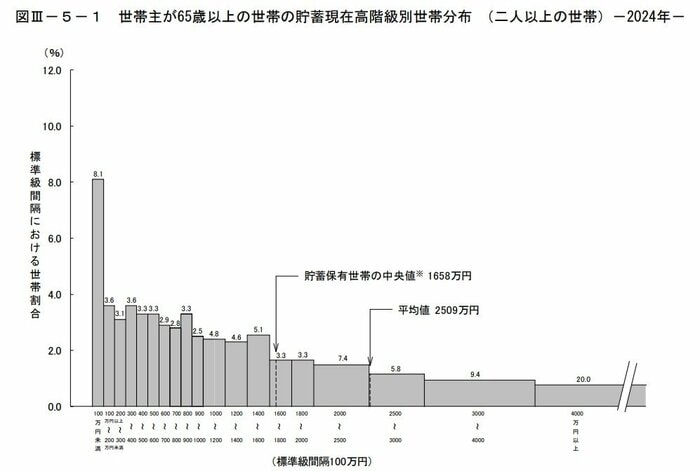

1.1 65歳以上・二人以上世帯における貯蓄の平均額と中央値

- 平均:2509万円

- 貯蓄保有世帯の中央値:1658万円

65歳以上で二人以上の世帯における平均貯蓄額は2509万円、貯蓄を保有している世帯の中央値は1658万円という結果でした。

かつて「老後2000万円問題」が注目されましたが、その後の物価高騰を受け「4000万円は必要ではないか」と考える方もいるでしょう。

1.2 【一覧】貯蓄額ごとの世帯割合

- 100万円未満:8.1%

- 100万円以上~200万円未満:3.6%

- 200万円以上~300万円未満:3.1%

- 300万円以上~400万円未満:3.6%

- 400万円以上~500万円未満:3.3%

- 500万円以上~600万円未満:3.3%

- 600万円以上~700万円未満:2.9%

- 700万円以上~800万円未満:2.8%

- 800万円以上~900万円未満:3.3%

- 900万円以上~1000万円未満:2.5%

- 1000万円以上~1200万円未満:4.8%

- 1200万円以上~1400万円未満:4.6%

- 1400万円以上~1600万円未満:5.1%

- 1600万円以上~1800万円未満:3.3%

- 1800万円以上~2000万円未満:3.3%

- 2000万円以上~2500万円未満:7.4%

- 2500万円以上~3000万円未満:5.8%

- 3000万円以上~4000万円未満:9.4%

- 4000万円以上:20.0%

総務省統計局「家計調査報告(貯蓄・負債編)―2024年(令和6年)平均結果―(二人以上の世帯)」によると、実際に貯蓄が4000万円以上ある世帯は20.0%と、およそ2割を占めています。

その一方で、貯蓄額が500万円に満たない世帯も21.7%存在しており、こちらも約2割という状況です。

このように貯蓄額は世帯による差が大きいため、可能な限り早い段階から計画的に資産形成を進めることが重要といえそうです。